گزارش حسابرسی چیست؟

گزارش حسابرسی، سند رسمی و معتبری است که توسط حسابرس مستقل پس از بررسی صورت های مالی شرکت تهیه می شود. این گزارش نظر حرفه ای حسابرس را درباره رعایت استانداردهای حسابداری و الزامات قانونی در تهیه صورت های مالی بیان می کند.

امروزه گزارش حسابرسی نقش مهمی در تصمیم گیری مدیران، سرمایه گذاران، بانک ها، سهامداران، سازمان امور مالیاتی و سایرین دارد. بسیاری از تصمیم های مالی، از دریافت تسهیلات بانکی گرفته تا جذب سرمایه گذار و انعقاد قراردادهای تجاری، بر اساس نتایج این گزارش انجام می شود. به همین دلیل، داشتن یک گزارش از یک موسسه معتبر می تواند اعتبار و شفافیت مالی یک شرکت را به شکل قابل توجهی افزایش دهد.

انواع گزارش حسابرسی

گزارش های حسابرسی معمولا در چهار دسته اصلی طبقه بندی می شوند:

- گزارش مقبول (بدون بند مشروط): بهترین نوع گزارش است و نشان دهنده آن است که صورت های مالی به طور منصفانه و مطابق با استانداردهای حسابداری تهیه شده اند.

- گزارش مشروط: در صورت وجود محدودیت یا انحراف محدود از استانداردها صادر می شود.

- گزارش مردود: زمانی صادر می شود که صورت های مالی به طور جدی با استانداردهای حسابداری مغایرت داشته باشد.

- گزارش عدم اظهارنظر: در مواردی که حسابرس به دلایل مختلف نتواند نظر حرفه ای خود را اعلام کند، صادر می گردد.

| نوع گزارش | شرایط صدور | مفهوم | میزان تاثیر بر اعتبار شرکت |

|---|---|---|---|

| گزارش مقبول | صورت های مالی مطابق استانداردهای حسابداری تهیه شده و تحریف با اهمیتی وجود ندارد. | بهترین نوع گزارش و نشان دهنده قابل اتکا بودن صورت های مالی است. | بسیار زیاد |

| گزارش مشروط | برخی ایرادهای با اهمیت یا محدودیت های محدود در رسیدگی وجود دارد. | صورت های مالی به طور کلی قابل قبول است اما نیاز به اصلاح برخی موارد دارد. | زیاد |

| گزارش مردود | تحریف های با اهمیت و فراگیر در صورت های مالی مشاهده شده است. | صورت های مالی قابل اعتماد نیستند. | کم |

| گزارش عدم اظهارنظر | حسابرس نتوانسته شواهد کافی برای اظهار نظر جمع آوری کند. | حسابرس درباره صورت های مالی نظری ارائه نمی کند. | نامشخص |

اشتباه رایج: بسیاری از افراد تصور می کنند گزارش مشروط به معنای رد کامل صورت های مالی است؛ در حالی که این نوع گزارش فقط نشان دهنده وجود برخی ایرادهای با اهمیت اما محدود است.

دلایل صدور گزارش مشروط می تواند شامل موارد زیر باشد:

- محدودیت در دسترسی به برخی اسناد و مدارک

- رعایت نکردن بخشی از استانداردهای حسابداری

- افشای ناقص برخی اطلاعات مالی

- وجود اشتباهات با اهمیت اما غیر فراگیر

از مهم ترین دلایل صدور عدم اظهارنظر می توان به موارد زیر اشاره کرد:

- دسترسی نداشتن به اسناد و مدارک مهم

- محدودیت شدید در اجرای رسیدگی های حسابرسی

- وجود ابهام های اساسی درباره فعالیت شرکت

- از بین رفتن اطلاعات یا مدارک مالی

مقایسه انواع گزارش حسابرسی

به طور کلی، گزارش مقبول بهترین نتیجه برای یک شرکت محسوب می شود و نشان دهنده قابل اعتماد بودن صورت های مالی است. گزارش مشروط بیانگر وجود برخی مشکلات با اهمیت اما قابل اصلاح است. گزارش مردود نشان می دهد صورت های مالی قابل اتکا نیستند و گزارش عدم اظهارنظر نیز به دلیل نبود شواهد کافی یا محدودیت در رسیدگی صادر می شود. آشنایی با تفاوت این چهار نوع گزارش به مدیران و سرمایه گذاران کمک می کند مفهوم واقعی نظر حسابرس را بهتر درک کرده و بر اساس آن تصمیم گیری کنند

اهمیت گزارش حسابرسی برای شرکت ها

یک گزارش حسابرسی باکیفیت می تواند به شرکت در موارد زیر کمک کند:

- افزایش اعتبار نزد بانک ها و مؤسسات مالی

- تسهیل فرآیند اخذ تسهیلات و جذب سرمایه گذار

- رعایت الزامات قانونی و کاهش ریسک جرایم مالیاتی

- شفاف سازی وضعیت مالی برای مدیران و سهامداران

مؤسسه حسابرسی سامان حسابان با بهره گیری از تیمی متخصص و آشنا به استانداردهای حسابرسی ایران و قوانین مالیاتی، گزارش های حسابرسی را با رعایت کامل اصول حرفه ای و الزامات قانونی تهیه می کند. هدف ما ارائه گزارشی دقیق، شفاف و قابل اتکا برای شرکت های تجاری است.

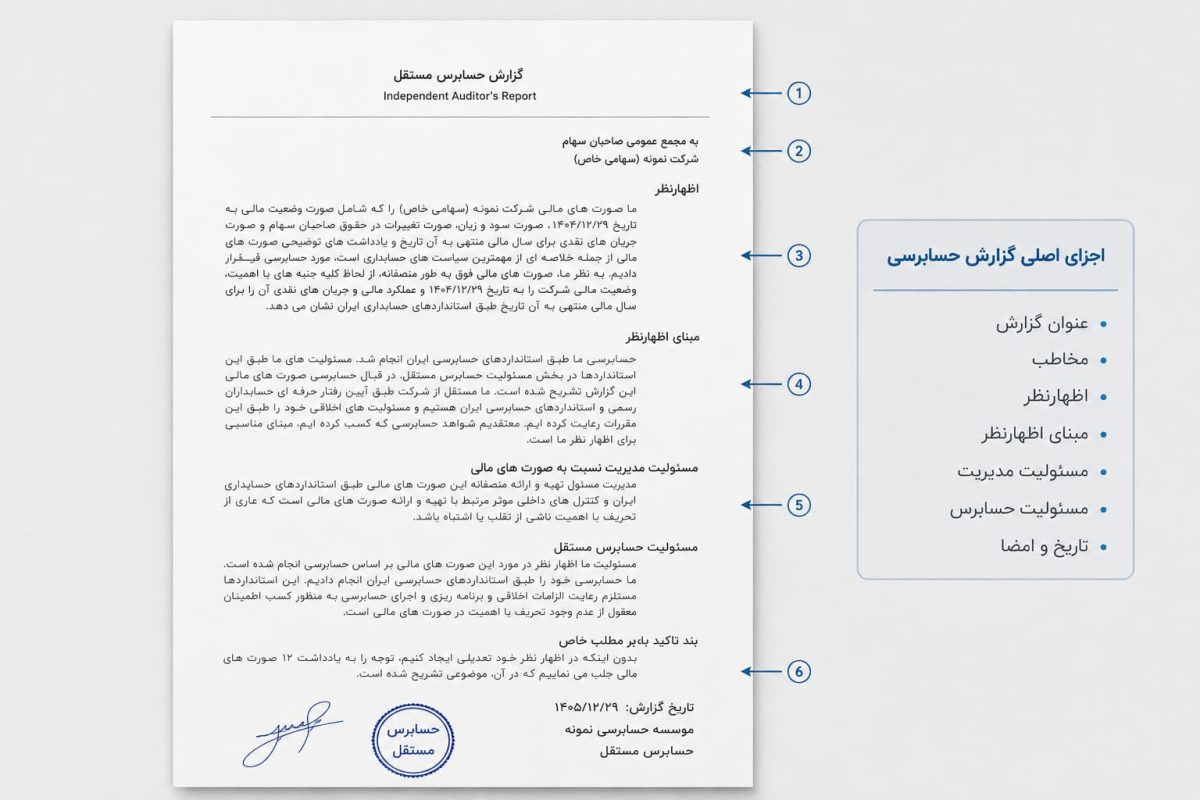

اجزای گزارش حسابرسی

گزارش حسابرسی بر اساس استانداردهای حسابرسی تنظیم می شود و دارای ساختاری مشخص و یکسان است. این ساختار به گونه ای طراحی شده که استفاده کنندگان از صورت های مالی بتوانند به راحتی محتوای گزارش را درک کرده و از نظر حرفه ای حسابرس درباره وضعیت مالی شرکت آگاه شوند. هر بخش از گزارش، هدف مشخصی دارد و در کنار سایر بخش ها، تصویری کامل از نتایج حسابرسی ارائه می دهد.

عنوان گزارش

در ابتدای گزارش، عنوانی درج می شود که نشان می دهد این سند توسط یک حسابرس مستقل تهیه شده است. استفاده از عنوان مناسب اهمیت زیادی دارد، زیرا استقلال حسابرس یکی از مهم ترین عوامل اعتبار گزارش محسوب می شود. عنوان گزارش معمولا با عبارت «گزارش حسابرس مستقل» آغاز می شود تا استفاده کنندگان از همان ابتدا از ماهیت گزارش آگاه شوند.

مخاطب گزارش

پس از عنوان، مخاطب گزارش مشخص می شود. این بخش بیان می کند که گزارش برای چه شخص یا نهادی تهیه شده است. در بیشتر شرکت ها، مخاطب گزارش مجمع عمومی صاحبان سهام است، اما در برخی موارد ممکن است گزارش برای هیئت مدیره، سازمان های دولتی یا سایر ذی نفعان تهیه شود. تعیین صحیح مخاطب باعث می شود مسئولیت ها و حدود استفاده از گزارش به طور شفاف مشخص باشد.

اظهارنظر حسابرس

مهم ترین بخش گزارش حسابرسی، اظهارنظر حسابرس است. در این قسمت، حسابرس نتیجه نهایی رسیدگی های خود را اعلام می کند و مشخص می شود که آیا صورت های مالی از تمام جنبه های با اهمیت، تصویر مناسبی از وضعیت مالی شرکت ارائه می دهند یا خیر. نوع اظهارنظر می تواند مقبول، مشروط، مردود یا عدم اظهارنظر باشد که هر کدام مفهوم و آثار متفاوتی دارند. در بخش های بعدی مقاله، هر یک از این انواع را به صورت کامل بررسی خواهیم کرد.

مبنای اظهارنظر

حسابرس باید توضیح دهد که اظهارنظر خود را بر چه اساسی ارائه کرده است. در این بخش، به رعایت استانداردهای حسابرسی، استقلال حسابرس و شواهد جمع آوری شده اشاره می شود. همچنین بیان می شود که شواهد به دست آمده برای ارائه یک نظر حرفه ای کافی و مناسب بوده است. این قسمت به استفاده کنندگان اطمینان می دهد که نتیجه حسابرسی بر پایه بررسی های دقیق و مستند صادر شده است.

مسئولیت مدیریت

در این بخش توضیح داده می شود که مسئولیت تهیه و ارائه صورت های مالی بر عهده مدیریت شرکت است. مدیریت موظف است صورت های مالی را بر اساس استانداردهای حسابداری تهیه کند، کنترل های داخلی مناسبی برقرار سازد و اطلاعات مالی را به صورت صحیح و شفاف ارائه دهد. حسابرس مسئول تهیه صورت های مالی نیست و تنها درباره آنها اظهار نظر می کند.

مسئولیت حسابرس

در ادامه، مسئولیت های حسابرس تشریح می شود. وظیفه حسابرس این است که با اجرای آزمون های حسابرسی و جمع آوری شواهد کافی، درباره صورت های مالی اظهار نظر کند. حسابرس تلاش می کند ریسک وجود تحریف های با اهمیت ناشی از اشتباه یا تقلب را ارزیابی کرده و با رعایت استانداردهای حسابرسی، نظر مستقل خود را ارائه دهد.

بند تاکید بر مطلب خاص و سایر مطالب

در برخی گزارش ها، حسابرس لازم می داند توجه استفاده کنندگان را به موضوعی مهم جلب کند. در این شرایط از بند تاکید بر مطلب خاص یا بند سایر مطالب استفاده می شود. درج این بندها به معنای تغییر در اظهارنظر حسابرس نیست، بلکه صرفا برای آگاهی بیشتر استفاده کنندگان از موضوعات مهمی است که ممکن است بر تصمیم گیری آنها تاثیر بگذارد.

تاریخ و امضای حسابرس

در پایان گزارش، تاریخ صدور، نام موسسه حسابرسی یا حسابرس مستقل و امضای مسئول گزارش درج می شود. تاریخ گزارش نشان می دهد حسابرس تا چه زمانی شواهد لازم را بررسی کرده و مسئولیت خود را نسبت به اطلاعات مالی تا آن تاریخ پذیرفته است. امضای حسابرس نیز اعتبار و رسمیت گزارش را تکمیل می کند.

| بخش گزارش | وظیفه | چرا اهمیت دارد؟ |

|---|---|---|

| عنوان گزارش | مشخص کردن استقلال حسابرس | اعتبار گزارش را نشان می دهد. |

| مخاطب گزارش | تعیین استفاده کنندگان گزارش | مسئولیت گزارش را مشخص می کند. |

| اظهارنظر حسابرس | اعلام نتیجه نهایی حسابرسی | مهم ترین بخش گزارش است. |

| مبنای اظهارنظر | توضیح دلایل و مستندات اظهارنظر | اعتماد به گزارش را افزایش می دهد. |

| مسئولیت مدیریت | بیان مسئولیت تهیه صورت های مالی | مرز مسئولیت مدیریت و حسابرس را مشخص می کند. |

| مسئولیت حسابرس | تشریح وظایف حسابرس | حدود رسیدگی حسابرس را توضیح می دهد. |

| بند تاکید بر مطلب خاص | جلب توجه به موضوعات مهم | بدون تغییر اظهارنظر، اطلاعات مهم را برجسته می کند. |

| تاریخ و امضای حسابرس | اعتبار قانونی گزارش | زمان پایان مسئولیت حسابرس را مشخص می کند. |

مراحل تهیه گزارش حسابرسی

تهیه گزارش حسابرسی تنها به بررسی چند سند مالی محدود نمی شود، بلکه فرآیندی دقیق و نظام مند است که بر اساس استانداردهای حسابرسی انجام می شود. حسابرس مستقل از زمان پذیرش کار تا صدور گزارش نهایی، مراحل مختلفی را طی می کند تا اطمینان معقولی نسبت به صحت و قابلیت اتکای صورت های مالی به دست آورد. هر یک از این مراحل نقش مهمی در کیفیت گزارش نهایی دارند و بی توجهی به هر کدام می تواند بر نتیجه حسابرسی تاثیر بگذارد. به همین دلیل، موسسات حسابرسی از برنامه های مشخص و استاندارد برای انجام رسیدگی ها استفاده می کنند.

1. پذیرش کار و عقد قرارداد

فرآیند و مراحل حسابرسی با پذیرش کار آغاز می شود. در این مرحله، حسابرس شرایط همکاری، استقلال حرفه ای، دامنه رسیدگی و مسئولیت های طرفین را بررسی می کند. پس از توافق، قرارداد حسابرسی میان موسسه حسابرسی و واحد تجاری منعقد می شود تا چارچوب اجرای حسابرسی به صورت شفاف مشخص باشد.

2. برنامه ریزی حسابرسی

پس از عقد قرارداد، حسابرس برنامه حسابرسی را تهیه می کند. در این مرحله، اطلاعات اولیه درباره فعالیت شرکت، صنعت، ساختار سازمانی، سیستم های مالی و ریسک های احتمالی جمع آوری می شود. برنامه ریزی صحیح باعث می شود رسیدگی ها با دقت بیشتر و در زمان مناسب انجام شوند.

3. شناخت فعالیت و کنترل های داخلی

حسابرس برای انجام رسیدگی موثر، باید با نحوه فعالیت شرکت، فرآیندهای مالی، سیستم های کنترل داخلی و نحوه ثبت اطلاعات آشنا شود. این شناخت به حسابرس کمک می کند تا نقاط پرریسک را شناسایی کرده و آزمون های مناسب را طراحی کند.

4. ارزیابی ریسک

در این مرحله، احتمال وجود اشتباه، تقلب یا تحریف با اهمیت در صورت های مالی بررسی می شود. هر چه ریسک یک بخش بیشتر باشد، حسابرس رسیدگی های دقیق تر و گسترده تری در همان بخش انجام خواهد داد.

5. اجرای آزمون های حسابرسی

مهم ترین مرحله حسابرسی، اجرای آزمون های حسابرسی است. حسابرس با بررسی اسناد، مدارک، قراردادها، موجودی کالا، حساب های بانکی، تاییدیه ها و سایر اطلاعات مالی، شواهد لازم را جمع آوری می کند. هدف این مرحله، دستیابی به شواهد کافی و مناسب برای اظهار نظر درباره صورت های مالی است.

6. جمع آوری و ارزیابی شواهد

تمام اطلاعات به دست آمده در طول رسیدگی مورد تجزیه و تحلیل قرار می گیرد. حسابرس بررسی می کند که آیا شواهد موجود برای ارائه یک اظهارنظر حرفه ای کافی هستند یا خیر. در صورت مشاهده مغایرت یا ابهام، رسیدگی های تکمیلی انجام می شود.

7. تهیه پیش نویس گزارش

پس از پایان رسیدگی ها، حسابرس پیش نویس گزارش را تهیه می کند. در این مرحله، نتایج حسابرسی، ایرادهای احتمالی، نوع اظهارنظر و سایر موارد مهم در قالب یک گزارش اولیه تنظیم می شود و در صورت نیاز، برخی موضوعات با مدیریت شرکت مطرح خواهد شد.

8. صدور گزارش نهایی

آخرین مرحله، صدور گزارش حسابرسی است. پس از تکمیل بررسی ها و نهایی شدن اظهارنظر، گزارش با امضای حسابرس یا موسسه حسابرسی صادر می شود. این گزارش مبنای تصمیم گیری سهامداران، سرمایه گذاران، بانک ها، سازمان امور مالیاتی و سایر ذی نفعان قرار می گیرد و نشان دهنده نظر حرفه ای حسابرس درباره صورت های مالی شرکت است.

| مرحله | اقدام انجام شده | هدف |

|---|---|---|

| پذیرش کار | بررسی شرایط همکاری و عقد قرارداد | تعیین دامنه حسابرسی |

| برنامه ریزی | شناخت شرکت و برنامه رسیدگی | افزایش دقت و مدیریت زمان |

| شناخت فعالیت | بررسی فرآیندهای مالی و کنترل داخلی | شناسایی ریسک ها |

| ارزیابی ریسک | بررسی احتمال تحریف یا تقلب | تعیین حجم آزمون ها |

| اجرای آزمون ها | بررسی اسناد، مدارک و تاییدیه ها | جمع آوری شواهد |

| ارزیابی شواهد | تحلیل نتایج رسیدگی | تصمیم گیری درباره اظهارنظر |

| تهیه پیش نویس | تنظیم گزارش اولیه | بررسی نهایی با مدیریت |

| صدور گزارش | امضا و انتشار گزارش | ارائه نظر حرفه ای حسابرس |

توصیه به مدیران شرکتها

انتخاب موسسه حسابرسی معتبر و با تجربه میتواند تاثیر زیادی بر کیفیت گزارش و کاهش مشکلات احتمالی داشته باشد. مدیران باید پیش از عقد قرارداد حسابرسی، سابقه موسسه، تخصص تیم حسابرسی و آشنایی آنها با صنعت فعالیت شرکت را بررسی کنند.

چه عواملی باعث تغییر نوع گزارش حسابرسی می شود؟

نوع گزارش حسابرسی به نتایج بررسی های حسابرس و شواهدی که در جریان رسیدگی به دست می آید بستگی دارد. حسابرس موظف است بر اساس استانداردهای حسابرسی، صورت های مالی را از نظر وجود تحریف های با اهمیت، رعایت استانداردهای حسابداری و کفایت شواهد ارزیابی کند. اگر در این فرآیند مشکل یا محدودیتی وجود داشته باشد، ممکن است نوع اظهارنظر تغییر کند و به جای گزارش مقبول، گزارش مشروط، مردود یا عدم اظهارنظر صادر شود.

وجود تحریف های با اهمیت در صورت های مالی

یکی از مهم ترین دلایل تغییر نوع گزارش حسابرسی، وجود تحریف های با اهمیت در صورت های مالی است. تحریف ممکن است ناشی از اشتباه، ثبت نادرست اطلاعات، محاسبات غلط یا حتی تقلب باشد. اگر این تحریف ها محدود باشند، حسابرس معمولا گزارش مشروط صادر می کند، اما اگر آثار آنها گسترده و فراگیر باشد، احتمال صدور گزارش مردود افزایش پیدا می کند.

محدودیت در دامنه رسیدگی

گاهی حسابرس به دلیل در اختیار نداشتن اسناد و مدارک، محدودیت زمانی یا همکاری نکردن مدیریت، امکان انجام کامل رسیدگی های خود را ندارد. در چنین شرایطی، حسابرس نمی تواند شواهد کافی و مناسب جمع آوری کند. اگر این محدودیت با اهمیت باشد، گزارش مشروط یا در موارد شدیدتر، گزارش عدم اظهارنظر صادر خواهد شد.

رعایت نکردن استانداردهای حسابداری

تهیه صورت های مالی باید بر اساس استانداردهای حسابداری انجام شود. اگر شرکت از این استانداردها پیروی نکند یا برخی اقلام مالی را به درستی شناسایی، اندازه گیری یا افشا نکند، حسابرس موظف است این موضوع را در گزارش خود منعکس کند. میزان تاثیر این موضوع بر نوع اظهارنظر، به اهمیت و گستردگی آن بستگی دارد.

ضعف در کنترل های داخلی

کنترل های داخلی مناسب، احتمال وقوع اشتباه و تقلب را کاهش می دهند. هرچند هدف اصلی حسابرس اظهار نظر درباره کنترل های داخلی نیست، اما ضعف های اساسی در این بخش می تواند ریسک حسابرسی را افزایش دهد و بر نتیجه نهایی رسیدگی تاثیر بگذارد. به همین دلیل، مدیران باید به طور مستمر سیستم های کنترل داخلی خود را ارزیابی و تقویت کنند.

افشای ناقص اطلاعات مالی

صورت های مالی باید تمامی اطلاعات با اهمیت را به صورت شفاف افشا کنند. پنهان کردن بدهی ها، تعهدات، دعاوی حقوقی، معاملات با اشخاص وابسته یا سایر اطلاعات مهم، باعث کاهش قابلیت اتکای صورت های مالی می شود. در چنین شرایطی، حسابرس بسته به میزان اهمیت موضوع، نوع گزارش را تغییر خواهد داد.

ابهام درباره تداوم فعالیت شرکت

اگر شواهد نشان دهد که شرکت در ادامه فعالیت خود با مشکلات جدی مانند کمبود نقدینگی، زیان های سنگین یا ناتوانی در پرداخت بدهی ها مواجه است، حسابرس باید این موضوع را در گزارش منعکس کند. در برخی موارد، تنها یک بند تاکید بر مطلب خاص درج می شود، اما اگر ابهام بسیار با اهمیت باشد و اطلاعات کافی ارائه نشود، ممکن است نوع اظهارنظر نیز تغییر کند.

چگونه از صدور گزارش غیر مقبول جلوگیری کنیم؟

شرکت ها می توانند با رعایت چند اقدام ساده، احتمال دریافت گزارش مقبول را افزایش دهند:

- ثبت دقیق و به موقع تمامی رویدادهای مالی

- رعایت کامل استانداردهای حسابداری

- استقرار کنترل های داخلی موثر

- همکاری کامل با حسابرس و ارائه اسناد مورد نیاز

- افشای شفاف تمامی اطلاعات با اهمیت

- رفع ایرادهای مطرح شده در حسابرسی های سال های گذشته

انجام این اقدامات علاوه بر افزایش کیفیت گزارش حسابرسی، موجب افزایش اعتماد سرمایه گذاران، بانک ها، سهامداران و سایر ذی نفعان خواهد شد و جایگاه مالی شرکت را بهبود می بخشد.

نمونه گزارش حسابرسی و نحوه تحلیل آن

مطالعه یک نمونه گزارش حسابرسی، بهترین راه برای آشنایی با ساختار و مفهوم این سند است. اگرچه متن گزارش های حسابرسی ممکن است با توجه به نوع شرکت، استانداردهای مورد استفاده و نظر حسابرس تفاوت هایی داشته باشد، اما ساختار کلی آنها تقریبا یکسان است. بیشتر گزارش های حسابرسی شامل عنوان، مخاطب، اظهارنظر حسابرس، مبنای اظهارنظر، مسئولیت مدیریت، مسئولیت حسابرس، بندهای توضیحی در صورت نیاز و در پایان تاریخ و امضای حسابرس هستند.

نمونه ساده از اظهارنظر مقبول

فرض کنید یک شرکت تولیدی صورت های مالی سالانه خود را برای حسابرسی ارائه کرده است. حسابرس پس از بررسی اسناد، مدارک، قراردادها، موجودی کالا، حساب های بانکی و سایر اطلاعات مالی به این نتیجه می رسد که صورت های مالی از تمام جنبه های با اهمیت، مطابق استانداردهای حسابداری تهیه شده اند. در چنین شرایطی، بخش اظهارنظر گزارش معمولا مفهومی مشابه متن زیر خواهد داشت:

«به نظر این موسسه، صورت های مالی شرکت از تمام جنبه های با اهمیت، وضعیت مالی، عملکرد مالی و جریان های نقدی شرکت را مطابق استانداردهای حسابداری، به نحو مطلوب نشان می دهد.»

این نوع اظهارنظر نشان دهنده آن است که حسابرس ایراد با اهمیتی در صورت های مالی مشاهده نکرده و اطلاعات مالی شرکت برای تصمیم گیری قابل اتکا است.

اگر گزارش مشروط باشد چه اتفاقی می افتد؟

در گزارش مشروط، حسابرس علاوه بر ارائه نظر خود، دلیل مشروط شدن گزارش را نیز توضیح می دهد. برای مثال ممکن است شرکت اطلاعات مربوط به یک دعوای حقوقی مهم را به طور کامل افشا نکرده باشد یا حسابرس به بخشی از اسناد مالی دسترسی نداشته باشد. در این حالت، حسابرس اعلام می کند که به جز این موارد، سایر اطلاعات مالی قابل قبول است. چنین گزارشی به مدیران هشدار می دهد که لازم است ایرادهای موجود برطرف شوند.

هنگام مطالعه گزارش حسابرسی به چه نکاتی توجه کنیم؟

برای تحلیل صحیح یک گزارش حسابرسی، بهتر است موارد زیر را به ترتیب بررسی کنید:

- نوع اظهارنظر حسابرس

- دلایل صدور گزارش مشروط یا مردود، در صورت وجود

- بند تاکید بر مطلب خاص

- مسئولیت مدیریت و مسئولیت حسابرس

- تاریخ صدور گزارش

- نام موسسه حسابرسی و امضای حسابرس

بررسی این بخش ها کمک می کند تصویر دقیق تری از وضعیت مالی شرکت و میزان قابلیت اتکای صورت های مالی به دست آورید.

آیا می توان تنها بر اساس گزارش حسابرسی تصمیم گرفت؟

اگرچه گزارش حسابرسی یکی از معتبرترین منابع برای ارزیابی وضعیت مالی شرکت است، اما به تنهایی برای تصمیم گیری کافی نیست. سرمایه گذاران و مدیران باید در کنار گزارش حسابرسی، صورت های مالی، یادداشت های توضیحی، گزارش فعالیت هیئت مدیره، شاخص های مالی و شرایط اقتصادی صنعت را نیز بررسی کنند. ترکیب این اطلاعات، دید جامع تری از عملکرد و آینده شرکت ارائه می دهد و ریسک تصمیم گیری را کاهش می دهد.

مزایا و کاربردهای گزارش حسابرسی برای شرکت ها

گزارش حسابرسی تنها یک الزام قانونی برای برخی شرکت ها نیست، بلکه ابزاری ارزشمند برای افزایش شفافیت مالی، جلب اعتماد ذی نفعان و بهبود فرآیندهای مدیریتی محسوب می شود. بسیاری از مدیران تصور می کنند حسابرسی فقط برای ارائه به سازمان امور مالیاتی یا مجامع عمومی انجام می شود، در حالی که نتایج آن می تواند در تصمیم گیری های راهبردی شرکت نیز نقش مهمی داشته باشد. هر چه گزارش حسابرسی از کیفیت بالاتری برخوردار باشد، اعتبار شرکت نزد سرمایه گذاران، بانک ها و شرکای تجاری نیز افزایش پیدا می کند.

افزایش اعتماد سرمایه گذاران

سرمایه گذاران پیش از ورود به یک کسب و کار، به دنبال اطلاعات مالی قابل اعتماد هستند. گزارش حسابرسی نشان می دهد که صورت های مالی توسط یک حسابرس مستقل بررسی شده و اطلاعات ارائه شده از قابلیت اتکای بیشتری برخوردار است. این موضوع ریسک سرمایه گذاری را کاهش داده و تصمیم گیری را برای سرمایه گذاران آسان تر می کند.

تسهیل دریافت تسهیلات بانکی

بانک ها و موسسات مالی معمولا هنگام بررسی درخواست وام یا اعتبار، صورت های مالی حسابرسی شده را از شرکت ها مطالبه می کنند. وجود یک گزارش حسابرسی مقبول می تواند نشان دهنده نظم مالی و شفافیت عملکرد شرکت باشد و احتمال موافقت با درخواست تسهیلات را افزایش دهد. به همین دلیل، بسیاری از شرکت ها پیش از مذاکره با بانک ها، نسبت به تهیه گزارش حسابرسی اقدام می کنند.

بهبود کنترل های داخلی

در جریان حسابرسی، حسابرس علاوه بر بررسی صورت های مالی، نقاط ضعف موجود در فرآیندهای مالی و کنترل های داخلی را نیز شناسایی می کند. مدیران می توانند با استفاده از این اطلاعات، فرآیندهای مالی خود را اصلاح کرده، احتمال بروز اشتباه یا تقلب را کاهش دهند و کارایی واحد مالی را افزایش دهند. این موضوع در بلندمدت باعث صرفه جویی در هزینه ها و کاهش ریسک های عملیاتی خواهد شد.

افزایش اعتبار شرکت در بازار

شرکت هایی که به طور منظم صورت های مالی خود را حسابرسی می کنند، از دید مشتریان، تامین کنندگان، سرمایه گذاران و نهادهای نظارتی، سازمان هایی شفاف و قابل اعتماد شناخته می شوند. این اعتبار می تواند در جذب شریک تجاری، حضور در مناقصات، مذاکره با سرمایه گذاران و توسعه فعالیت های اقتصادی تاثیر مثبتی داشته باشد.

کمک به رعایت قوانین و مقررات

در بسیاری از شرکت ها، انجام حسابرسی مستقل بر اساس قوانین یا الزامات نهادهای نظارتی ضروری است. گزارش حسابرسی می تواند نشان دهد که شرکت الزامات قانونی و استانداردهای حسابداری را رعایت کرده و اطلاعات مالی خود را به شکل صحیح ارائه داده است. این موضوع احتمال بروز اختلاف با نهادهای نظارتی و مالیاتی را نیز کاهش می دهد.

شناسایی ریسک های مالی

حسابرسی تنها به بررسی اعداد و ارقام محدود نمی شود. حسابرس در جریان رسیدگی ممکن است ریسک هایی مانند ضعف در کنترل های داخلی، ثبت نادرست معاملات، افشای ناقص اطلاعات یا مشکلات مربوط به تداوم فعالیت شرکت را شناسایی کند. آگاهی از این ریسک ها به مدیران کمک می کند پیش از تبدیل شدن آنها به بحران، اقدامات اصلاحی لازم را انجام دهند.

افزایش شفافیت در تصمیم گیری

تصمیم گیری های مالی زمانی موفق خواهند بود که بر پایه اطلاعات دقیق و قابل اعتماد انجام شوند. گزارش حسابرسی با افزایش اعتبار صورت های مالی، زمینه را برای تصمیم گیری آگاهانه مدیران، سهامداران و سرمایه گذاران فراهم می کند. این موضوع در برنامه ریزی مالی، توسعه کسب و کار، جذب منابع مالی و مدیریت ریسک اهمیت ویژه ای دارد.

در مجموع، گزارش حسابرسی را می توان یکی از مهم ترین ابزارهای ایجاد اعتماد در فضای کسب و کار دانست. شرکتی که به صورت منظم حسابرسی مستقل انجام می دهد، نه تنها الزامات قانونی را بهتر رعایت می کند، بلکه از مزایایی مانند افزایش اعتبار، بهبود عملکرد مالی، کاهش ریسک و جذب فرصت های جدید سرمایه گذاری نیز بهره مند خواهد شد.

چه شرکت هایی ملزم به ارائه گزارش حسابرسی هستند؟

همه شرکت ها ملزم به ارائه گزارش حسابرسی نیستند. الزام انجام حسابرسی به عواملی مانند نوع شخصیت حقوقی، حجم فعالیت، میزان درآمد، قوانین مالیاتی و الزامات نهادهای نظارتی بستگی دارد. برای مثال، برخی شرکت های بورسی، شرکت های مشمول ماده ۲۷۲ قانون مالیات های مستقیم و تعدادی از اشخاص حقوقی بر اساس قوانین جاری، موظف به ارائه صورت های مالی حسابرسی شده هستند. این فهرست و حد نصاب های مربوط ممکن است در سال های مختلف تغییر کند.

اگر می خواهید بدانید چه شرکت هایی مشمول حسابرسی هستند، آخرین حد نصاب ها چیست و آیا شرکت شما نیز ملزم به ارائه گزارش حسابرسی است یا خیر، پیشنهاد می کنیم مقاله «شرکت های مشمول حسابرسی» را مطالعه کنید.

اگر برای تهیه گزارش حسابرسی، انتخاب موسسه حسابرسی یا دریافت مشاوره تخصصی نیاز به راهنمایی دارید، کارشناسان سامان حسابان آماده ارائه خدمات به شما هستند.

سوالات متداول درباره گزارش حسابرسی

1. گزارش حسابرسی چیست؟

گزارش حسابرسی سندی رسمی است که توسط حسابرس مستقل پس از بررسی صورت های مالی یک شرکت تهیه می شود. در این گزارش، حسابرس نظر حرفه ای خود را درباره صحت، شفافیت و قابل اتکا بودن اطلاعات مالی ارائه می کند.

2. چه کسی گزارش حسابرسی را تهیه می کند؟

گزارش حسابرسی توسط حسابرس مستقل یا موسسه حسابرسی معتمد تهیه می شود. استقلال حسابرس اهمیت زیادی دارد، زیرا باعث می شود اظهارنظر ارائه شده بی طرفانه و قابل اعتماد باشد.

3. هدف از تهیه گزارش حسابرسی چیست؟

هدف اصلی گزارش حسابرسی، افزایش اعتماد استفاده کنندگان به صورت های مالی و ارائه اطمینان معقول درباره رعایت استانداردهای حسابداری و نبود تحریف های با اهمیت در اطلاعات مالی است.

4. گزارش حسابرسی چند نوع دارد؟

گزارش حسابرسی به طور کلی در چهار نوع صادر می شود:

گزارش مقبول

گزارش مشروط

گزارش مردود

گزارش عدم اظهارنظر

5. گزارش حسابرسی مقبول به چه معناست؟

گزارش مقبول نشان می دهد که حسابرس پس از انجام رسیدگی های لازم، صورت های مالی را از تمام جنبه های با اهمیت مطابق استانداردهای حسابداری ارزیابی کرده و ایراد با اهمیت و فراگیری مشاهده نکرده است.

6. تفاوت گزارش مشروط و گزارش مردود چیست؟

در گزارش مشروط، مشکلات موجود محدود هستند و تنها بخشی از صورت های مالی را تحت تاثیر قرار می دهند. اما در گزارش مردود، اشتباهات یا تحریف ها آنقدر گسترده هستند که کل صورت های مالی غیر قابل اعتماد تلقی می شوند.

7. عدم اظهارنظر حسابرس به چه معناست؟

عدم اظهارنظر زمانی صادر می شود که حسابرس به دلیل محدودیت در رسیدگی یا نبود شواهد کافی، نتواند درباره صورت های مالی نظر حرفه ای ارائه کند. این موضوع به معنای تایید یا رد صورت های مالی نیست.

8. آیا گزارش حسابرسی برای همه شرکت ها الزامی است؟

خیر. الزام به تهیه گزارش حسابرسی به نوع شرکت، قوانین و مقررات، اندازه فعالیت و الزامات نهادهای نظارتی بستگی دارد. با این حال، بسیاری از شرکت ها حتی بدون الزام قانونی نیز برای افزایش اعتبار خود از خدمات حسابرسی استفاده می کنند.

9. گزارش حسابرسی چه تاثیری بر دریافت وام بانکی دارد؟

بانک ها معمولا صورت های مالی حسابرسی شده را معتبرتر می دانند. ارائه گزارش حسابرسی، به ویژه گزارش مقبول، می تواند اعتماد بانک را افزایش داده و فرآیند دریافت تسهیلات را آسان تر کند.

10. آیا امکان اعتراض به گزارش حسابرسی وجود دارد؟

اگر مدیریت شرکت نسبت به نتیجه حسابرسی یا اظهارنظر حسابرس اعتراض داشته باشد، می تواند مستندات و مدارک تکمیلی ارائه کند. در برخی موارد نیز موضوع از طریق مراجع قانونی یا نهادهای حرفه ای مرتبط پیگیری می شود.

دیدگاهتان را بنویسید