کاربرگ حسابرسی و انواع آن: راهنمای جامع و کاربردی در حسابرسی صورت های مالی

کاربرگ حسابرسی یک ابزار یا فرم است که توسط حسابرسان در طول فرایند حسابرسی استفاده میشود تا اطلاعات مربوط به حسابها، تراکنشها و فرآیندهای مالی یک شرکت یا سازمان را ثبت کنند. این کاربرگها میتوانند شامل موارد مختلفی نظیر:

اطلاعات شفاف سازی: برای شفافسازی حسابها و تراکنشها.

یادداشتها و مستندات: برای ثبت یافتهها، سوالات، و اظهارنظرهای حسابرسان.

کارکردها و بررسیهای خاص: برای بررسی جزئیات خاص مانند موجودی نقدی، حسابهای دریافتنی و پرداختنی، یا شواهد فیزیکی.

کاربرگ حسابرسی به عنوان یکی از ابزارهای بنیادین و ضروری در فرآیند حسابرسی صورت های مالی شناخته می شود. این سند حرفه ای، نه تنها پلی میان مدارک مالی واحد مورد رسیدگی و گزارش نهایی حسابرس مستقل برقرار می کند، بلکه شواهد جمع آوری شده، آزمون های اجرا شده و نتیجه گیری های حرفه ای را به طور نظام مند مستندسازی می نماید. با توجه به الزامات مندرج در استانداردهای حسابرسی ایران (مصوب سازمان حسابرسی تا سال ۱۴۰۴)، تهیه و نگهداری دقیق کاربرگ های حسابرسی، مسئولیت مستقیم حسابرسان است و نقش کلیدی در تضمین کیفیت رسیدگی ایفا می کند.

در این نوشتار، به بررسی عمیق کاربرگ حسابرسی ، اهداف آن، انواع کاربرگ حسابرسی، کاربردها و نکات عملی می پردازیم تا خوانندگان بتوانند درک کاملی از این مفهوم حیاتی به دست آورند.

کاربرگ حسابرسی چیست؟

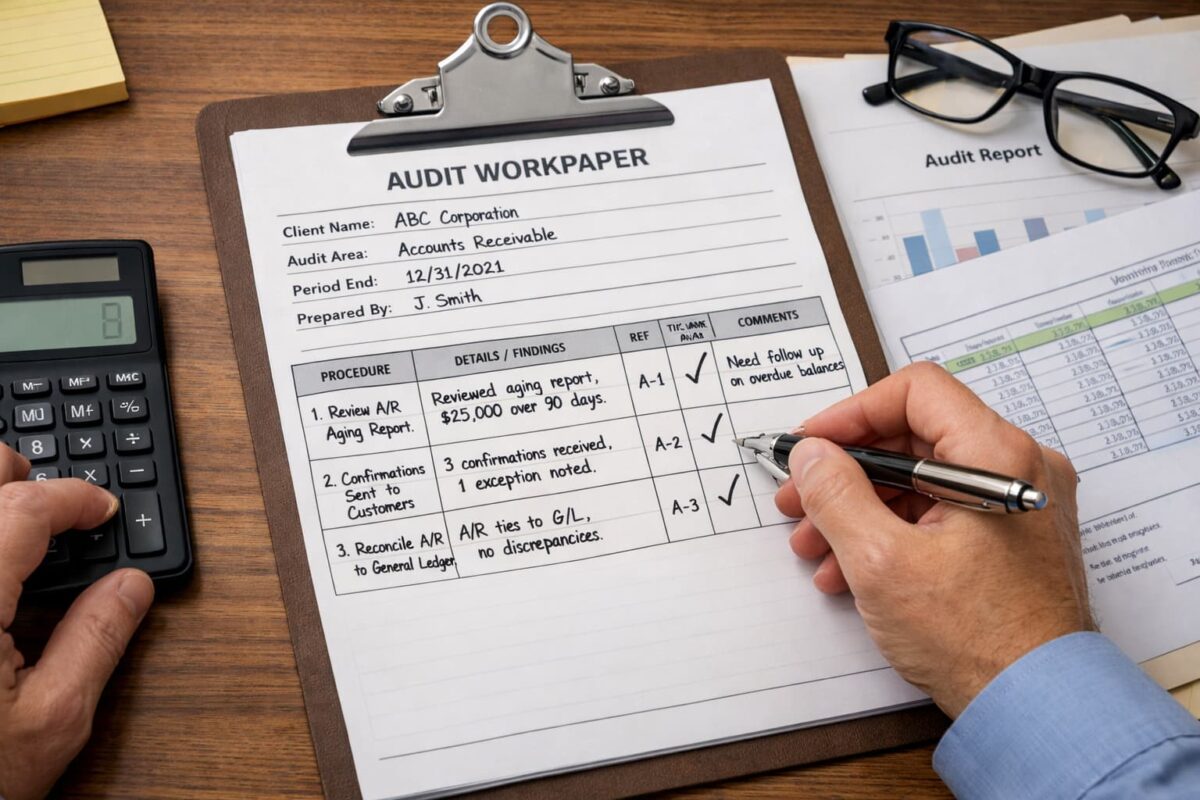

کاربرگ حسابرسی، سندی فنی و حرفه ای است که حسابرسان در آن، تمامی مراحل رسیدگی به صورت های مالی را ثبت و مستند می کنند. این کاربرگ ها، حلقه اتصال میان اسناد و مدارک حسابداری واحد اقتصادی و گزارش حسابرسی نهایی به شمار می روند و تمامی اقدامات انجام شده توسط تیم حسابرسی را توجیه می نمایند. بر اساس استانداردهای حسابرسی ایران، کاربرگ های حسابرسی باید حاوی اطلاعات مربوط به برنامه ریزی حسابرسی، روش های اعمال شده، شواهد به دست آمده و نتیجه گیری های ناشی از آن ها باشند.

این کاربرگ ها می توانند به اشکال متنوعی مانند فرم های کاغذی، فایل های الکترونیکی (معمولاً در نرم افزار اکسل)، ضبط های دیجیتال یا حتی نمودارهای گرافیکی تهیه شوند. مالکیت کاربرگ حسابرسی منحصراً متعلق به حسابرس یا موسسه حسابرسی است و هیچ الزامی برای ارائه آن به مدیریت واحد مورد رسیدگی وجود ندارد. همچنین، این کاربرگ ها جایگزین مدارک حسابداری رسمی نمی شوند، بلکه تنها پشتیبان اظهارنظر حسابرس هستند.

اهداف اصلی تهیه کاربرگ حسابرسی

تهیه کاربرگ های حسابرسی اهداف متعددی را دنبال می کند که بر اساس استانداردهای حسابرسی ایران (تا ویرایش ۱۴۰۳-۱۴۰۴) به شرح زیر است:

- کمک به برنامه ریزی دقیق و اجرای موثر عملیات حسابرسی.

- تسهیل نظارت سرپرستان، مدیران و شرکای موسسه بر عملکرد تیم رسیدگی.

- تامین پشتوانه محکم برای گزارش حسابرسی و اظهارنظر حرفه ای.

- مستندسازی رعایت کامل استانداردهای حسابرسی در فرآیند رسیدگی.

- فراهم سازی اطلاعات لازم برای حسابرسی دوره های آتی.

- پشتیبانی از ارائه خدمات جانبی مانند تنظیم اظهارنامه مالیاتی یا مشاوره مدیریت.

این اهداف، کاربرگ حسابرسی را به ابزاری حیاتی برای حفظ محرمانگی اطلاعات و کاهش ریسک حرفه ای تبدیل کرده است.

تفاوت کاربرگ حسابرسی و کاربرگ حسابداری

یکی از پرسش های رایج در میان متخصصان مالی، تمایز میان کاربرگ حسابرسی و کاربرگ حسابداری است. کاربرگ حسابداری، فرمی داخلی است که حسابداران برای آزمون داده های مالی پیش از ورود به صورت های مالی نهایی استفاده می کنند و عمدتاً برای اصلاح حساب ها، کاهش خطاهای محاسباتی و تهیه ترازنامه آزمایشی به کار می رود. در مقابل، کاربرگ حسابرسی تمرکز بر مستندسازی فرآیند رسیدگی مستقل دارد و شامل آزمون های حرفه ای، شواهد خارجی و نتیجه گیری های حسابرس است.

حجم و پیچیدگی کاربرگ های حسابرسی بسته به اندازه واحد اقتصادی، پیچیدگی حساب ها و روش های رسیدگی متفاوت است، در حالی که کاربرگ حسابداری معمولاً ساده تر و داخلی باقی می ماند.

برای درک بهتر تمایز میان این دو ابزار مهم در حوزه مالی و حسابداری، جدول زیر به صورت جامع و با موارد بیشتر تهیه شده است. این جدول بر اساس استانداردهای حسابرسی ایران (تا ویرایش ۱۴۰۴) و رویههای عملی حسابداری تدوین گردیده و جنبههای کلیدی را پوشش میدهد:

| ویژگی | کاربرگ حسابرسی | کاربرگ حسابداری |

| هدف اصلی | مستندسازی فرآیند رسیدگی مستقل، جمعآوری شواهد حسابرسی و پشتیبانگیری از اظهارنظر حسابرس | آزمون و اصلاح دادههای مالی داخلی، تهیه ترازنامه آزمایشی و کمک به بستن حسابها |

| کاربر اصلی | حسابرسان مستقل یا تیم حسابرسی موسسه | حسابداران داخلی، دفترداران یا مدیران مالی واحد اقتصادی |

| محتوای اصلی | آزمونهای حرفهای، شواهد خارجی (تاییدیهها، صورتجلسات)، نتیجهگیریها و تعدیلات پیشنهادی | مانده حسابها، اصلاحات محاسباتی، طبقهبندی اقلام و محاسبات داخلی |

| پیچیدگی و حجم | بالا و متغیر (بسته به اندازه واحد، ریسک و پیچیدگی حسابها) | معمولاً متوسط تا پایین و ثابتتر |

| مالکیت و محرمانگی | متعلق به حسابرس یا موسسه حسابرسی؛ کاملاً محرمانه و غیرقابل ارائه به صاحبکار | متعلق به واحد اقتصادی؛ داخلی و قابل اشتراک با مدیریت |

| جایگاه قانونی | پشتیبان گزارش حسابرسی و الزامی بر اساس استاندارد ۲۳۰ حسابرسی ایران | ابزار داخلی بدون الزام قانونی مستقیم؛ کمک به رعایت استانداردهای حسابداری |

| رعایت استاندارد | استانداردهای حسابرسی ایران (مانند ۳۰۰، ۵۰۰ و ۲۳۰) و کنترل کیفیت موسسات | استانداردهای حسابداری ایران (مانند استاندارد ۱ و ۲) و IFRS/GAAP |

| نمونههای رایج | کاربرگ تراز آزمایشی حسابرسی، صورتریز دریافتنیها با تاییدیه، تجزیه و تحلیل موجودی کالا | ترازنامه آزمایشی، کاربرگ اصلاح حسابها، کاربرگ استهلاک داخلی |

| تاثیر بر دفاتر | بدون تاثیر مستقیم بر دفاتر صاحبکار (تعدیلات فقط در پرونده حسابرسی) | مستقیماً منجر به ثبتهای اصلاحی در دفاتر میشود |

| نگهداری و پرونده | در پرونده جاری و دائم حسابرسی (برای دورههای آتی) | معمولاً موقت و فقط برای دوره مالی جاری |

| ابزار تهیه | اغلب الکترونیکی (اکسل پیشرفته، نرمافزارهای حسابرسی مانند CaseWare) | اکسل ساده یا نرمافزارهای حسابداری داخلی (همکاران سیستم، سپیدار) |

| ریسک مرتبط | ریسک حرفهای حسابرس (مسئولیت در برابر ذینفعان و مراجع نظارتی) | ریسک خطای مالی داخلی (تاثیر بر صورتهای مالی واحد) |

این جدول به شما کمک میکند تا به سرعت تفاوتهای بنیادین میان کاربرگ حسابرسی و کاربرگ حسابداری را شناسایی کنید. در عمل، عدم درک این تمایز میتواند منجر به اشتباهات حرفهای شود، بنابراین متخصصان مالی توصیه میکنند همیشه این دو را جداگانه و با اهداف متمایز به کار گیرند.

انواع کاربرگ حسابرسی

با توجه به تنوع اطلاعات ثبت شده، انواع کاربرگ حسابرسی بسیار گسترده است و طبقه بندی دقیق آن ها چالش برانگیز می نماید. با این حال، بر اساس استانداردهای حسابرسی ایران و رویه های عملی موسسات، این کاربرگ ها را می توان به گروه های اصلی زیر تقسیم کرد. در ادامه، هر نوع را با جزئیات کاربردی بررسی می کنیم.

کاربرگ های عمومی

این دسته از کاربرگ های حسابرسی برای برنامه ریزی کلی و مدیریت عملیات رسیدگی طراحی شده اند و معمولاً در ابتدای پرونده جاری قرار می گیرند. نمونه های رایج عبارتند از:

- کاربرگ برنامه ریزی حسابرسی (شامل طرح کلی رسیدگی و ارزیابی ریسک).

- پرسشنامه کنترل های داخلی (برای آزمون سیستم کنترل واحد).

- قرارداد حسابرسی و بودجه زمانی.

- یادداشت های نکات کلیدی و نمودارهای سازمانی.

این کاربرگ ها، پایه ای برای اداره موثر پروژه حسابرسی فراهم می کنند.

کاربرگ های نهایی

معروف به کاربرگ تراز آزمایشی، این نوع کاربرگ حسابرسی ستون اصلی پرونده را تشکیل می دهد و شامل مانده های سال جاری و گذشته، تعدیلات پیشنهادی و اقلام نهایی صورت های مالی است. این کاربرگ، تلخیص تمامی رسیدگی ها را ارائه می دهد و برای جمع بندی گزارش نهایی ضروری است.

کاربرگ های اصلی و تفصیلی

کاربرگ های اصلی حسابرسی، سرفصل های عمده صورت های مالی را پوشش می دهند، در حالی که کاربرگ های تفصیلی (یا فرعی) جزئیات ریز حساب ها مانند صورت ریز حساب های دریافتنی یا پرداختنی را نشان می دهند. این نوع برای رسیدگی به حساب های پرگردش مانند موجودی کالا یا نقدینگی بسیار کاربردی است.

کاربرگ های اصلاحات و تعدیلات

- کاربرگ اصلاحات پیشنهادی: پیش نویس ثبت های اصلاحی برای رفع اشتباهات بااهمیت.

- کاربرگ تعدیلات طبقه بندی: برای تجدید طبقه بندی اقلام بدون تاثیر بر دفاتر واحد (فقط برای ارائه مطلوب صورت های مالی).

این کاربرگ ها تنها در پرونده حسابرسی منعکس می شوند و به دفاتر صاحبکار منتقل نمی گردند.

کاربرگ های تجزیه و تحلیل و مغایرت

کاربرگ تجزیه و تحلیل برای حساب های کم گردش مانند دارایی های ثابت، بدهی های بلندمدت یا حقوق صاحبان سرمایه استفاده می شود و تغییرات دوره را خلاصه می کند. کاربرگ صورت مغایرت بانکی نیز برای تطبیق مانده های بانکی به کار می رود.

کاربرگ های محاسباتی و مدارک مؤید

کاربرگ های محاسباتی برای اثبات اقلامی مانند استهلاک، مالیات بر درآمد یا ذخیره مزایای پایان خدمت کارکنان کاربرد دارند. کاربرگ های مدارک مؤید شامل کپی اساسنامه، قراردادها، تاییدیه های بانکی و صورت جلسات هیئت مدیره است که شواهد خارجی را مستند می کنند. البته شما مدارک مورد نیاز برای حسابرسی را بصورت کامل باید بدانید و آن ها را آماده داشته باشید.

جدول خلاصه انواع کاربرگ حسابرسی

| نوع کاربرگ حسابرسی | کاربرد اصلی | نمونه های رایج | جایگاه در پرونده |

| عمومی | برنامه ریزی و مدیریت رسیدگی | برنامه ریزی، پرسشنامه کنترل داخلی | ابتدای پرونده جاری |

| نهایی (تراز آزمایشی) | جمع بندی و تلخیص رسیدگی ها | مانده ها، تعدیلات و اقلام نهایی | انتهای پرونده |

| تفصیلی/فرعی | جزئیات ریز حساب ها | صورت ریز دریافتنی ها، موجودی کالا | همراه کاربرگ اصلی |

| اصلاحات پیشنهادی/طبقه بندی | اصلاح اشتباهات و تجدید ارائه | پیش نویس ثبت های اصلاحی | بخش تعدیلات |

| تجزیه و تحلیل | حساب های کم گردش | دارایی های ثابت، حقوق صاحبان سرمایه | بخش تحلیل |

| محاسباتی | اثبات محاسبات پیچیده | استهلاک، ذخیره مزایا | بخش محاسبات |

| مدارک مؤید | شواهد خارجی | اساسنامه، تاییدیه بانکی | پرونده دائم |

این جدول، مروری سریع بر انواع کاربرگ حسابرسی ارائه می دهد و می تواند به عنوان مرجع عملی مورد استفاده قرار گیرد.

کاربردهای عملی کاربرگ حسابرسی در حسابرسی صورت های مالی

کاربرگ های حسابرسی در حسابرسی صورت های مالی، نقش محوری در رعایت استانداردهای حسابرسی ایران (مانند استاندارد ۲۳۰ در مورد مستندسازی) ایفا می کنند. این کاربرگ ها امکان عطف گذاری متقابل را فراهم می آورند و دسترسی سریع به اطلاعات را ممکن می سازند. در پرونده های جاری (برای اطلاعات سالانه) و دائم (برای اطلاعات پایدار مانند اساسنامه)، نگهداری می شوند.

در سال های اخیر، با دیجیتالی شدن فرآیندها، بسیاری از کاربرگ های حسابرسی در قالب اکسل تهیه می شوند که انعطاف پذیری بالایی در ویرایش و تحلیل ارائه می دهد.

نکات مهم در تهیه و نگهداری کاربرگ حسابرسی

- رعایت اصل سادگی و وضوح برای درک توسط حسابرسان دیگر.

- کدگذاری نظام مند برای دسترسی آسان.

- بررسی دوره ای توسط موسسه برای کنترل کیفیت (بر اساس استانداردهای کنترل کیفیت).

- حفظ محرمانگی اطلاعات حساس.

پروندههای حسابرسی: جاری و دائم

در حرفه حسابرسی، یکی از اصول بنیادین کنترل کیفیت و کارایی عملیات، سازماندهی نظاممند کاربرگهای حسابرسی در قالب دو پرونده اصلی است: پرونده جاری و پرونده دائم. این تفکیک، بر اساس الزامات استاندارد ۲۳۰ حسابرسی ایران (مستندسازی حسابرسی) و رویههای عملی موسسات حسابرسی معتبر، طراحی شده تا دسترسی به اطلاعات را تسهیل کند، ریسک فراموشی نکات کلیدی را کاهش دهد و هزینههای رسیدگی در دورههای آتی را به طور قابل توجهی پایین آورد. در ادامه، هر یک از این پروندهها را با جزئیات کامل، محتوای پیشنهادی، اهداف و نکات عملی بررسی میکنیم.

پرونده جاری حسابرسی چیست؟

پرونده جاری (Current File یا Working Papers File)، مجموعهای از کاربرگها و مدارک مربوط به یک دوره مالی خاص (معمولاً یک سال) است که هر سال جدید، پروندهای مستقل برای آن تشکیل میشود. این پرونده، قلب تپنده عملیات حسابرسی سالانه به شمار میرود و تمامی مراحل برنامهریزی، اجرا، نظارت و جمعبندی رسیدگی را در بر میگیرد.

اهداف اصلی پرونده جاری

- مستندسازی کامل رسیدگیهای انجامشده در دوره جاری.

- فراهمسازی پشتوانه برای گزارش حسابرسی و اظهارنظر نهایی.

- امکان بررسی و نظارت سرپرستان و شرکای موسسه بر کیفیت کار تیم.

- کمک به شناسایی مسائل خاص دوره و پیشنهاد تعدیلات.

محتوای پیشنهادی پرونده جاری

پرونده جاری معمولاً به بخشهای زیر تقسیم میشود و کاربرگهای زیر را شامل میگردد:

- بخش برنامهریزی: طرح کلی حسابرسی، ارزیابی ریسک کنترل و ذاتی، زمان حسابرسی، قرارداد حسابرسی، پرسشنامه کنترلهای داخلی.

- بخش اجرای رسیدگی: کاربرگهای اصلی و تفصیلی (تراز آزمایشی حسابرسی، صورتریز حسابهای دریافتنی و پرداختنی، تجزیه و تحلیل موجودی کالا، صورت مغایرت بانکی).

- بخش تعدیلات و اصلاحات: کاربرگ اصلاحات پیشنهادی، تعدیلات طبقهبندی، خلاصه مغایرتهای کشفشده.

- بخش جمعبندی: نقاط ضعف کنترلهای داخلی، نکات کلیدی برای دوره آتی، گزارش حسابرسی پیشنویس و نهایی.

- سایر مدارک سالانه: تاییدیههای بانکی و وکلا، صورتجلسات هیئت مدیره مربوط به دوره، محاسبات مالیات بر درآمد سالانه.

این پرونده پس از اتمام حسابرسی، آرشیو میشود اما برای حسابرسی سال بعد به عنوان مرجع اولیه استفاده میگردد.

پرونده دائم حسابرسی چیست؟

پرونده دائم (Permanent File)، مجموعهای از مدارک و اطلاعات پایدار و غیرمتغیر (یا کمتغییر) است که از یک دوره به دوره بعدی منتقل میشود و نیازی به بروزرسانی سالانه ندارد مگر در موارد خاص. این پرونده، مانند یک “حافظه سازمانی” برای حسابرس عمل میکند و اطلاعات زمینهای واحد اقتصادی را حفظ مینماید.

اهداف اصلی پرونده دائم

- حفظ اطلاعات تاریخی و ساختاری واحد مورد رسیدگی برای درک بهتر ریسکهای بلندمدت.

- کاهش زمان برنامهریزی در حسابرسیهای آتی با دسترسی سریع به مدارک پایه.

- کمک به ارزیابی تداوم فعالیت (Going Concern) و ریسکهای استراتژیک.

- مستندسازی تغییرات عمده در ساختار یا قراردادهای واحد.

محتوای پیشنهادی پرونده دائم

این پرونده معمولاً شامل مدارک زیر است که یکبار تهیه شده و در صورت لزوم بروزرسانی میگردد:

- مدارک تأسیسی و قانونی: اساسنامه شرکت، آگهی تأسیس و تغییرات، روزنامه رسمی، شناسه ملی، کد اقتصادی.

- قراردادهای بلندمدت: قراردادهای تسهیلات بانکی، اجارهنامههای بلندمدت، قراردادهای تأمین مواد یا فروش عمده.

- اطلاعات سازمانی: نمودار سازمانی، فهرست اعضای هیئت مدیره و مدیران کلیدی (با سابقه تغییرات)، سیاستهای حسابداری مصوب.

- مدارک مالکیت: اسناد مالکیت املاک، گواهیهای ثبت علائم تجاری یا پتنتها.

- اطلاعات تاریخی: خلاصه صورتهای مالی سنوات گذشته (معمولاً ۵ سال اخیر)، گزارشهای حسابرسی قبلی، نکات کلیدی منتقلشده از پروندههای جاری گذشته.

- سایر مدارک پایدار: آییننامههای داخلی، قراردادهای بیمه بلندمدت، تعهدات بازنشستگی.

جدول مقایسه محتوای پرونده جاری و دائم

| ویژگی مقایسه | پرونده جاری (Current File) | پرونده دائم (Permanent File) |

| دوره زمانی پوشش | محدود به یک دوره مالی خاص (سالانه) | اطلاعات پایدار و بلندمدت (از تأسیس تا کنون) |

| بروزرسانی | هر سال جدید، پروندهای مستقل تشکیل میشود | فقط در صورت تغییرات عمده بروزرسانی میشود |

| حجم تقریبی | بالا (به دلیل جزئیات رسیدگی) | پایینتر (مدارک پایه و خلاصه) |

| نمونه کاربرگها | تراز آزمایشی، تعدیلات سالانه، تاییدیههای بانکی سال جاری | اساسنامه، قراردادهای بلندمدت، نمودار سازمانی |

| کاربرد اصلی | اجرای رسیدگی و گزارشدهی سالانه | برنامهریزی و درک زمینهای در حسابرسیهای آتی |

| ریسک عدم نگهداری | کاهش کیفیت گزارش جاری | افزایش زمان و هزینه برنامهریزی در سالهای بعد |

مزایای تفکیک پرونده جاری و دائم

این طبقهبندی دوگانه، مزایای عملی متعددی به همراه دارد:

- افزایش کارایی: حسابرس در سالهای بعدی نیازی به جمعآوری مجدد مدارک پایه ندارد و میتواند مستقیماً بر ریسکهای جدید تمرکز کند.

- کاهش ریسک حرفهای: حفظ اطلاعات تاریخی، امکان شناسایی روندهای نامطلوب (مانند کاهش مداوم سودآوری) را فراهم میکند.

- رعایت استانداردهای کنترل کیفیت: موسسات حسابرسی موظفند بر اساس استاندارد کنترل کیفیت ۱ (ISQC1 معادل ایرانی)، پروندهها را به طور منظم بررسی و آرشیو نمایند.

- تسهیل حسابرسیهای گروهی: در شرکتهای هلدینگ، پرونده دائم اطلاعات مشترک گروه را حفظ میکند.

- حفظ محرمانگی: مدارک حساس دائم در مکانی امن نگهداری شده و فقط به تیمهای مجاز دسترسی داده میشود.

نکات عملی در نگهداری پروندههای حسابرسی

- فرمت نگهداری: امروزه اکثر موسسات از نسخه الکترونیکی (با نرمافزارهایی مانند CaseWare یا TeamMate) استفاده میکنند که امکان جستجو و عطفگذاری را آسان میسازد.

- مدت نگهداری: بر اساس مقررات جامعه حسابداران رسمی ایران، پروندههای حسابرسی حداقل ۱۰ سال نگهداری میشوند.

- کدگذاری: استفاده از سیستم کدگذاری یکسان (مثلاً A برای پرونده دائم و C برای جاری) دسترسی را سریعتر میکند.

- بررسی دورهای: سرپرستان موسسه موظفند حداقل سالی یکبار نمونهای از پروندهها را برای کنترل کیفیت بررسی کنند.

در نهایت، تفکیک دقیق پرونده جاری و پرونده دائم نه تنها الزامی حرفهای است، بلکه سرمایهای ارزشمند برای ارتقای کیفیت و کارایی حسابرسیهای بلندمدت به شمار میرود. حسابرسان با تجربه تأکید دارند که سرمایهگذاری اولیه در سازماندهی این پروندهها، در سالهای آتی چندین برابر صرفهجویی زمانی و هزینهای به همراه خواهد داشت.

اهمیت کاربرگ حسابرسی در حرفه حسابرسی نوین

در پایان، کاربرگ حسابرسی و انواع آن نه تنها ابزاری برای مستندسازی، بلکه تضمین کننده اعتبار حرفه ای حسابرسان در برابر ذی نفعان، مراجع قانونی و سازمان امور مالیاتی است. با رعایت دقیق استانداردهای حسابرسی ایران تا سال ۱۴۰۴، این کاربرگ ها می توانند ریسک های حرفه ای را به حداقل رسانده و کیفیت رسیدگی به صورت های مالی را ارتقا بخشند. متخصصان مالی توصیه می شود با تمرین عملی بر روی انواع کاربرگ حسابرسی، مهارت خود را در این حوزه تقویت نمایند تا در محیط رقابتی حسابرسی امروز، پیشرو باشند.

دیدگاهتان را بنویسید