حسابرسی شرکت های دولتی: چالش ها، استانداردها، مراحل اجرا + نکات مشترک گزارش حسابرسان

حسابرسی شرکت های دولتی فرآیندی رسمی و قانونی است که طی آن وضعیت مالی، عملکردی و رعایت قوانین و مقررات در شرکت های وابسته به دولت، توسط نهادهای نظارتی بررسی و ارزیابی میشود.

سازمان حسابرسی مسئول حسابرسی شرکت های دولتی بوده و صورت های مالی شرکت های دولتی را حسابرسی کرده و به مراجع نظارتی ارائه می دهد.

حسابرسی شرکت های دولتی به عنوان یکی از ارکان اصلی شفافیت مالی و پاسخگویی عمومی، نقش مهمی در اقتصاد و شفافیت مالی دولت ایفا می کند. با توجه به حجم عظیم منابع عمومی که در اختیار شرکت های دولتی قرار می گیرد، حسابرسی شرکت های دولتی نه تنها ابزاری برای جلوگیری از سوءاستفاده ها و تخلفات است، بلکه تضمین کننده اعتماد عمومی و کارایی اقتصادی کشور به شمار می رود.

در این مقاله جامع و به روز، به پوشش کامل جنبه های مختلف حسابرسی شرکت های دولتی می پردازیم. هدف ما ارائه تحلیلی عمیق و حرفه ای است تا مدیران، حسابداران و سیاست گذاران بتوانند از آن برای تصمیم گیری های استراتژیک بهره ببرند.

دامنه و مخاطبان حسابرسی شرکت های دولتی

حسابرسی شرکت های دولتی در سال ۱۴۰۴ به دلیل تغییرات گسترده در قوانین، فناوری و استانداردهای بین المللی، دامنه ای بسیار فراتر از بررسی صورت های مالی برای شرکت های دولتی را دارد پس لازم است ابتدا مشخص کنیم که حسابرسی این شرکت ها چه حوزه هایی را پوشش می دهد و چه افرادی بیشترین بهره را از این تحلیل خواهند برد.

در سال ۱۴۰۴، دامنه حسابرسی تنها محدود به صورت های مالی نیست. موارد زیر به شدت مورد توجه حسابرسان قرار گرفته اند:

- ارزیابی ریسک های عملیاتی و حاکمیتی

- بررسی کارایی و اثربخشی پروژه های دولتی

- سنجش انطباق با قوانین بودجه ای و سیاست های کلان

- بررسی کنترل های داخلی و امنیت اطلاعات

- تحلیل فرآیندهای مدیریتی و نظام تصمیم گیری

این دامنه گسترده باعث شده حسابرسی به یک ابزار مدیریتی تبدیل شود، نه فقط یک الزام قانونی.

خروجی مورد انتظار از یک حسابرسی استاندارد

یک حسابرسی حرفه ای در شرکت های دولتی باید خروجی هایی قابل اجرا و شفاف ارائه دهد:

- اظهارنظر دقیق و مبتنی بر شواهد

- فهرست ضعف های کنترل داخلی و ریسک ها

- توصیه های اصلاحی قابل اندازه گیری

- برنامه اقدام (Action Plan) برای مدیران

این خروجی ها به مدیران کمک می کند فرآیندهای داخلی را اصلاح و از بروز تخلفات یا هدررفت منابع جلوگیری کنند.

تعریف شرکت های دولتی و اهمیت حسابرسی در آن ها

شرکت های دولتی، طبق ماده ۱ قانون محاسبات عمومی کشور، به واحدهایی اطلاق می شود که بیش از ۵۰ درصد سهام یا سرمایه آن ها متعلق به دولت یا نهادهای عمومی غیردولتی است. این شرکت ها، که اغلب در قالب سهامی خاص یا عام تشکیل می شوند، مسئولیت اجرای تصدی های دولتی مانند تولید انرژی، حمل ونقل یا خدمات عمومی را بر عهده دارند. برخلاف شرکت های خصوصی، حسابرسی شرکت های دولتی فراتر از بررسی صورت های مالی است؛ این فرآیند شامل ارزیابی انطباق با قوانین بودجه ای، اصول حسابداری دولتی و اهداف سیاست های کلان اقتصادی می شود.

اهمیت حسابرسی شرکت های دولتی در شرایط فعلی ایران دوچندان است. بر اساس گزارش های اخیر دیوان محاسبات (تا سال ۱۴۰۳)، بیش از ۳۰ درصد تخلفات مالی در بخش عمومی ناشی از عدم نظارت کافی بوده است. حسابرسی شرکت های دولتی با تمرکز بر شفافیت، عدالت و اعتماد عمومی، از هدررفت منابع جلوگیری می کند. برای مثال، در سال ۱۴۰۲، حسابرسی شرکت های دولتی در بخش نفت و گاز منجر به شناسایی بیش از ۵ هزار میلیارد تومان صرفه جویی شد، که این آمار بر اساس داده های سازمان حسابرسی استخراج شده است.

چارچوب حقوقی و نهادی حاکم بر حسابرسی شرکت های دولتی در ایران

حسابرسی شرکت های دولتی در ایران تحت مجموعه ای از قوانین بالادستی، مقررات مالی و نهادهای نظارتی انجام می شود. شناخت این چارچوب، برای فهم دقیق سازوکار حسابرسی ضروری است.

قوانین بالادستی اثرگذار بر حسابرسی شرکت های دولتی

- قانون محاسبات عمومی

- سیاست های کلی اصل ۴۴

- قوانین بودجه سالانه

- مقررات ناظر بر شرکت های مادر تخصصی و هلدینگ های دولتی

این قوانین تعیین می کنند شرکت دولتی چه چیزی را باید گزارش کند و حسابرس چه اختیاراتی دارد.

نقش نهادهای کلیدی در زنجیره نظارت

نهادهای مختلفی در حسابرسی شرکت های دولتی دخیل اند، اما کارکردهای متفاوتی دارند:

- سازمان حسابرسی: ارائه خدمات حسابرسی و تدوین استانداردها

- دیوان محاسبات: نظارت کلان بر عملکرد مالی و ارائه گزارش به مجلس

- سازمان امور مالیاتی: بررسی مالیات و انطباق با قوانین مالیاتی

- وزارت اقتصاد و خزانه داری کل: نظارت بودجه ای و مالی

شناخت نقش هر نهاد مانع از سوءتفاهم های مدیریتی و هم پوشانی های غیرضروری می شود.

تفاوت نظارت، حسابرسی و بازرسی

این سه مفهوم اغلب برای مدیران شرکت های دولتی به اشتباه مترادف فرض می شوند. تفاوت آنها:

- نظارت: بررسی پیوسته سیاست ها و عملکرد

- حسابرسی: ارزیابی مبتنی بر شواهد و استانداردها

- بازرسی: کشف تخلفات و رفتارهای خلاف قانون

تکامل حسابرسی شرکت های دولتی در ایران

تاریخ حسابرسی شرکت های دولتی در ایران به قانون تجارت ۱۳۱۱ بازمی گردد، جایی که برای اولین بار بازرسان قانونی برای شرکت های سهامی الزامی شد. اما نقطه عطف واقعی، تأسیس سازمان حسابرسی در سال ۱۳۶۶ بود. این سازمان، که از ادغام سه مؤسسه حسابرسی پیشین (از جمله شرکت سهامی حسابرسی ۱۳۵۰) شکل گرفت، مسئولیت اصلی حسابرسی شرکت های دولتی را بر عهده دارد. طبق اساسنامه سازمان حسابرسی، وابسته به وزارت اقتصاد، این نهاد با استقلال مالی، خدمات تخصصی به بخش دولتی ارائه می دهد.

در دهه های اخیر، روند حسابرسی شرکت های دولتی تحت تأثیر تحولات جهانی مانند استانداردهای IPSAS (استانداردهای حسابداری بخش عمومی) قرار گرفته است. در سال ۱۴۰۲، کمیته تدوین استانداردهای حسابداری دولتی سازمان حسابرسی، هشت مرحله اصلی برای به روزرسانی استانداردها را اجرا کرد، که شامل تشخیص موضوعات تحقیقاتی و ارزیابی تأثیر بر شرکت های دولتی می شود. این تکامل، حسابرسی شرکت های دولتی را از رویکرد سنتی نقدی به سمت مدل تعهدی سوق داده، که در آن تعهدات آینده نیز مورد بررسی قرار می گیرد.

فرآیند گام به گام حسابرسی شرکت های دولتی از برنامه ریزی تا گزارش

برای اینکه حسابرسی استاندارد، شفاف و قابل اتکا باشد، باید طبق یک فرآیند ساختاریافته برنامه ریزی حسابرسی انجام شود.

مرحله اول: شناخت شرکت و محیط حاکمیتی آن

در گام نخست حسابرس باید موارد زیر را بشناسد:

- ساختار مالکیت و نوع مأموریت عمومی شرکت

- فرایندهای کلیدی عملیاتی

- ذی نفعان داخلی و بیرونی

- ریسک های کلان اقتصادی و سیاستی

این شناخت مبنای قضاوت حرفه ای حسابرس است.

مرحله دوم: برنامه ریزی حسابرسی مبتنی بر ریسک

برنامه ریزی شامل:

- انتخاب حوزه های پرریسک (پروژه ها، معاملات، قراردادها)

- تعیین روش های آزمون

- تشکیل تیم حسابرسی

- برآورد زمان و منابع مورد نیاز

مرحله سوم: اجرای آزمون های کنترلی و ماهوی

در این مرحله حسابرس:

- کنترل های داخلی را می سنجد

- تراکنش های مالی و بودجه ای را آزمون می کند

- مدارک شواهد را جمع آوری و تحلیل می کند

- انحراف ها و نارسایی ها را مستند می کند

مرحله چهارم: جمع بندی و تهیه گزارش حرفه ای

گزارش حسابرسی باید مشخص کند:

- صورت های مالی تا چه حد قابل اتکایند

- کنترل های داخلی چه ضعف هایی دارند

- چه توصیه های اصلاحی باید اجرا شود

- چه بندهای تأکیدی ضروری است

تفاوت فرآیند حسابرسی دولتی و خصوصی

- تمرکز بیشتر بر انطباق با قوانین بودجه ای

- حساسیت بالاتر نسبت به منابع عمومی

- پاسخگویی به نهادهای نظارتی متعدد

- پیچیدگی بیشتر به دلیل تعدد شرکت های فرعی

انواع حسابرسی در شرکت و مراکز دولتی: از مالی تا عملیاتی

حسابرسی شرکت ها و مراکز دولتی را می توان به دسته های مختلفی تقسیم کرد، که هر کدام جنبه ای خاص از عملکرد را پوشش می دهد. بر اساس بررسی مقالات ویکی پدیا و سازه حساب، این انواع عبارتند از:

- حسابرسی مالی: تمرکز بر صحت صورت های مالی، انطباق با اصول حسابداری و محاسبه درآمد مشمول مالیات. در شرکت های دولتی، این نوع حسابرسی توسط دیوان محاسبات و سازمان امور مالیاتی (بر اساس بخشنامه ۱۳۸۸) انجام می شود.

- حسابرسی عملیاتی: ارزیابی صرفه اقتصادی، کارایی و اثربخشی عملیات. برای مثال، در حسابرسی شرکت های دولتی مانند شرکت ملی نفت، این نوع بررسی فرصت های بهبود را شناسایی می کند و پیشنهادهای اصلاحی ارائه می دهد.

- حسابرسی رعایت: تعیین میزان انطباق با قوانین، مقررات دولتی و کنترل های داخلی. این نوع، که در مقالات فاردادگروپ برجسته شده، شامل ۹ اصل استانی مانند نظارت بر معاملات و دستیابی به اهداف بودجه ای می شود.

- حسابرسی ویژه: بررسی موضوعات خاص مانند سوءاستفاده مالی یا معاملات مشکوک، که در چالش های حسابرسی شرکت های دولتی نقش کلیدی دارد.

حسابرسان در این فرآیند به سه گروه تقسیم می شوند: داخلی (گزارش دهی به هیئت مدیره)، مستقل (از مؤسسات خصوصی) و دولتی (از دیوان محاسبات و سازمان حسابرسی). در شرکت های دولتی، اولویت با حسابرسان دولتی است تا استقلال و بی طرفی حفظ شود.

استانداردهای حسابرسی در شرکت های دولتی: از IPSAS تا قوانین داخلی

استانداردهای حسابرسی شرکت های دولتی در ایران ترکیبی از مقررات داخلی و بین المللی است. سازمان حسابرسی، با کمیته های تخصصی مانند کمیته تدوین استانداردهای حسابداری دولتی، بر طیف نقدی تا تعهدی نظارت دارد. طبق ماده ۲ آیین نامه اجرایی قانون استفاده از خدمات حسابداران ذی صلاح، شرکت های دولتی مشمول حسابرسی منظم توسط حسابداران رسمی هستند.

در سطح جهانی، استانداردهای IFAC (فدراسیون بین المللی حسابداران) بر حسابرسی شرکت های دولتی تأکید دارند، که ایران از سال ۱۴۰۱ آن ها را بومی سازی کرده است. برای نمونه، استاندارد ۷۰۰ (اظهارنظر حسابرسی) الزامی است و گزارش های حسابرسی شرکت های دولتی باید شامل شواهد بی طرفانه باشد. چالش اصلی، همگام سازی با IPSAS است، که در گزارش ۱۴۰۳ سازمان حسابرسی، بیش از ۷۰ درصد شرکت های دولتی را پوشش داده.

پیاده سازی عملی استانداردها در محیط واقعی شرکت های دولتی

این بخش کاربردی ترین قسمت برای مدیران است؛ زیرا نشان می دهد استانداردهای حسابرسی چگونه از مرحله «متن» وارد مرحله «عمل» می شوند، بنابراین دقت کنید :

چالش های رایج در اجرای استانداردهای بین المللی در ایران

اگرچه ایران در سال های اخیر به سمت همگرایی با IPSAS حرکت کرده، اما اجرای عملی این استانداردها با چالش هایی مواجه است:

- نبود زیرساخت جامع اطلاعات مالی

- مقاومت ساختاری نسبت به تغییر

- ضعف آموزش کارکنان و حسابداران

- سیستم های اطلاعاتی قدیمی و جزیره ای

- اختلاف تفسیر استانداردها در میان مدیران و حسابرسان

این چالش ها باعث می شود استانداردها روی کاغذ پذیرفته شوند، اما در عمل اجرا نشوند.

نقشه راه سه مرحله ای برای همگرایی با IPSAS تا سال ۱۴۰۵

برای گذار شرکت های دولتی به استانداردهای نوین، سه مرحله کلیدی پیشنهاد می شود:

- مرحله اول: تشخیص و تحلیل شکاف ها (شناسایی تفاوت های وضعیت فعلی با مدل مورد انتظار)

- مرحله دوم: استقرار آزمایشی در چند شرکت منتخب (اجرای پایلوت استانداردهای IPSAS)

- مرحله سوم: استقرار کامل و گزارش دهی یکپارچه (آماده سازی برای حسابرسی مبتنی بر تعهدی و عملکردی)

نقش کمیته حسابرسی در تضمین انطباق

کمیته حسابرسی مهم ترین بازیگر داخلی برای اجرای موفق استانداردهاست:

- تنظیم دستورکار جلسات نظارتی

- پایش اجرای توصیه های حسابرسان

- دریافت گزارش های واحدهای عملیاتی

- ارزیابی ریسک های جدید ناشی از تغییر استانداردها

شاخص های کلیدی برای سنجش موفقیت اجرای استانداردها

- درصد انطباق با استانداردهای جدید

- تعداد اصلاحات موردنیاز در گزارش های حسابرسی

- بهبود کیفیت صورت های مالی

- کاهش خطاهای گزارش دهی

- افزایش شفافیت مالی در مجامع و گزارش های عملکرد

سیستم کنترل داخلی در یک شرکت وابسه به دولت و ارتباط آن با حسابرسی

سیستم کنترل داخلی در شرکت های دولتی را می توان به ستون های اصلی یک ساختمان تشبیه کرد؛ سازه ای که اگرچه از بیرون شاید دیده نشود، اما تمام وزن عملیات، تصمیم گیری و مدیریت منابع بر دوش آن قرار دارد. تفاوت بزرگ شرکت های دولتی با بنگاه های خصوصی این است که کوچک ترین ضعف در این ستون ها، نه تنها هزینه مالی، بلکه هزینه اجتماعی ایجاد می کند؛ زیرا منابع مورد استفاده، منابع عمومی مردم هستند. به همین دلیل حسابرسان هنگام ورود به یک شرکت دولتی، قبل از هر چیز به دنبال ارزیابی کیفیت این سیستم بنیادین هستند.

کنترل داخلی در این شرکت ها تنها یک ابزار نظارتی نیست، بلکه نوعی «مکانیسم اعتمادسازی» میان دولت، مردم و نهادهای بالادستی است. هنگامی که کنترل های داخلی درست طراحی شده باشند—از جمله تفکیک وظایف، کنترل مجوزها، جریان صحیح اطلاعات و نظارت مستمر—احتمال بروز خطا و تخلف تا حد زیادی کاهش می یابد. اما در بسیاری از شرکت های دولتی، این کنترل ها یا ضعیف اجرا می شوند یا به مرور زمان فرسوده می گردند، و درست در همین نقطه است که حسابرس نقش حیاتی پیدا می کند.

وظیفه حسابرس ارزیابی این سازه پنهان است. او تلاش می کند نقاط ضعف را پیدا کند، ارتباط آن ها با ریسک های سازمانی را بسنجد و در نهایت پیشنهادهایی ارائه دهد که می تواند ساختار کنترلی شرکت را مقاوم تر کند. با این حال، یک سوءبرداشت رایج در میان مدیران دولتی وجود دارد: آن ها تصور می کنند حسابرس باید کنترل ها را «اصلاح» کند، در حالی که حسابرس تنها می تواند «تشخیص» دهد و «توصیه» ارائه کند. اجرای کنترل ها و رفع ضعف ها مسئولیتی کاملاً مدیریتی است.

در بسیاری از شرکت های دولتی دیده می شود که مستندسازی کنترل های داخلی ناکافی است، فرآیندها شفاف نیستند و وظایف به خوبی تفکیک نشده اند. همین موضوع باعث می شود حسابرس هنگام بررسی تراکنش ها و تصمیم های مدیریتی، با نارسایی های متعدد مواجه شود. این نارسایی ها لزوماً به معنای تخلف نیست، اما نتیجه آن افزایش ریسک و کاهش اعتماد است.

به همین دلیل است که حسابرسی و کنترل داخلی رابطه ای دوسویه دارند:

هرچه کنترل داخلی قوی تر باشد، حسابرسی دقیق تر، سریع تر و با احتمال اختلاف کمتر انجام می شود. و هرچه حسابرسی حرفه ای تر باشد، کیفیت کنترل های داخلی نیز در طول زمان افزایش خواهد یافت.

چالش های حسابرسی شرکت های دولتی در عصر دیجیتال

علی رغم پیشرفت ها، چالش های حسابرسی شرکت های دولتی همچنان پابرجاست. بر اساس مقاله سیویلیکا (۱۴۰۲)، خصوصی سازی شرکت های دولتی می تواند کیفیت حسابرسی را تحت تأثیر قرار دهد، اما در ۱۴۰ شرکت بورسی بررسی شده، رگرسیون چندگانه نشان داد که این تأثیر مثبت است (با استفاده از نرم افزار Eviews). با این حال، چالش های رایج عبارتند از:

- عدم شفافیت در معاملات: سوءاستفاده از منابع عمومی، که حسابرسی شرکت های دولتی را پیچیده می کند.

- کمبود منابع انسانی: حسابرسان دولتی با حجم بالای کار روبرو هستند، به ویژه در استان ها (۹ اصل استانی فاردادگروپ).

- تحول دیجیتال: با ظهور AI و بلاکچین، روند حسابرسی شرکت های دولتی نیاز به ابزارهای نوین دارد. در سال ۱۴۰۴، سازمان حسابرسی برنامه ای برای ادغام هوش مصنوعی در حسابرسی عملیاتی راه اندازی کرده، که غیرتکراری و پیشرو است.

- تأثیر تحریم ها: بر اساس گزارش های ۱۴۰۳، تحریم ها دقت حسابرسی شرکت های دولتی در بخش انرژی را کاهش داده، اما با تمرکز بر حسابرسی داخلی و خارجی، می توان آن را جبران کرد.

برای غلبه بر این چالش ها، پیشنهاد می شود شرکت های دولتی از نرم افزارهای حسابداری استفاده کنند، که گزارش های خودکار تولید می کند.

نقش سازمان حسابرسی و دیوان محاسبات در نظارت

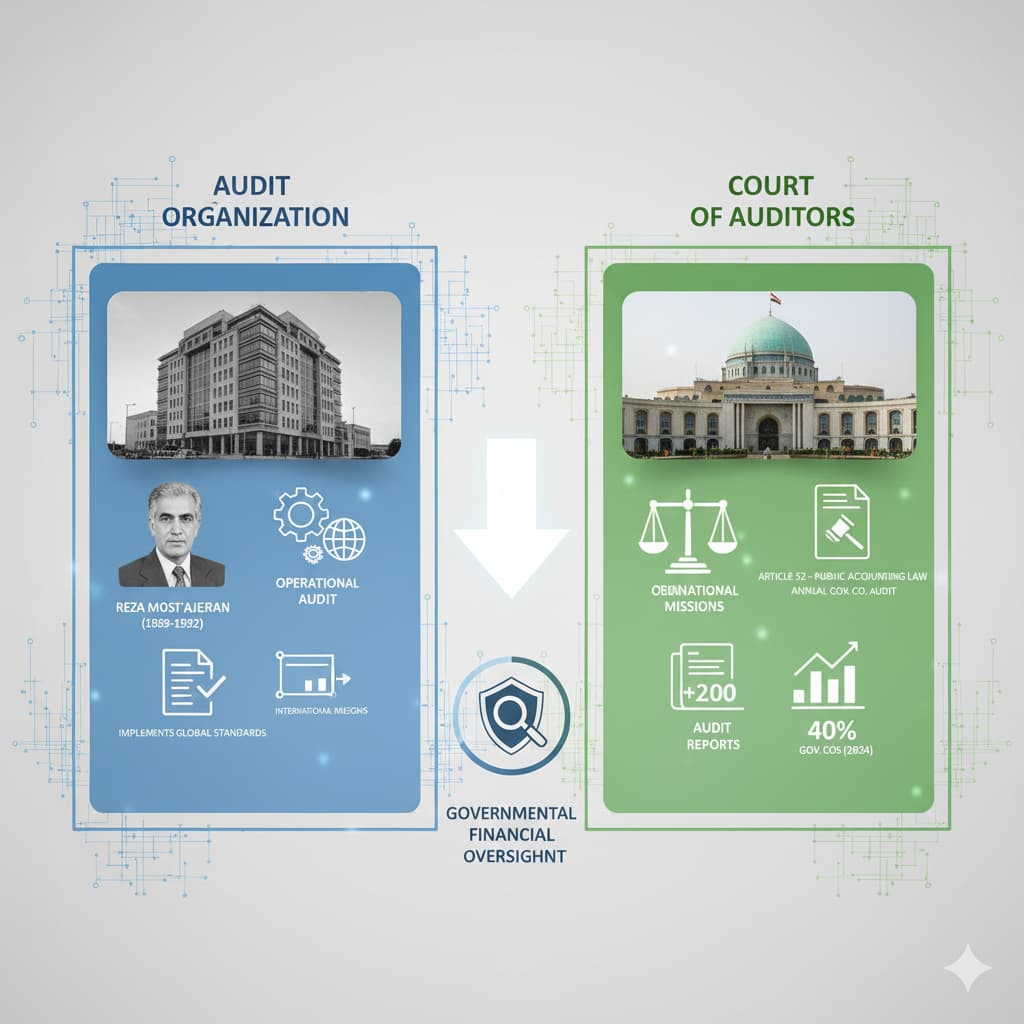

سازمان حسابرسی، به عنوان بازوی اجرایی وزارت اقتصاد، مسئولیت اصلی حسابرسی شرکت های دولتی را دارد. کمیته های آن، از جمله کمیته حسابرسی عملیاتی و مأموریت های خارج از کشور، استانداردهای جهانی را پیاده سازی می کنند. مدیران پیشین مانند رضا مستأجران (۱۳۶۸-۱۳۷۱) پایه گذار این ساختار بودند.

دیوان محاسبات، به عنوان نهاد نظارتی مجلس، بر تخصیص اعتبارات و طرح های دولتی تمرکز دارد. طبق ماده ۵۲ قانون محاسبات عمومی، حسابرسی شرکت های دولتی باید سالانه انجام شود و گزارش ها به مجلس ارائه گردد. در سال ۱۴۰۳، این نهاد بیش از ۲۰۰ گزارش حسابرسی منتشر کرد، که ۴۰ درصد آن ها به شرکت های دولتی اختصاص داشت.

تعامل مؤثر مدیران شرکت های دولتی با حسابرسان: بایدها و نبایدها

تعامل میان مدیران و حسابرسان در شرکت های دولتی، تنها یک رفتار حرفه ای نیست؛ بلکه بخشی از ساختار حاکمیت شرکتی محسوب می شود. نوع برخورد، سطح همکاری، کیفیت اطلاعات ارائه شده و نحوه پاسخگویی مدیران، تأثیر مستقیم بر گزارش نهایی حسابرسی دارد. یک تعامل حرفه ای می تواند حسابرسی را به ابزاری برای بهبود تبدیل کند، در حالی که تعامل ضعیف اغلب به اختلاف، بندهای تأکیدی و بی اعتمادی منجر می شود.

نقش مدیریت در ایجاد فضای همکاری حرفه ای

مدیران شرکت های دولتی، نخستین و مهم ترین منبع اطلاعات برای حسابرسان هستند؛ بنابراین صداقت، شفافیت و دسترسی پذیری نقش بنیادی دارد. وقتی مدیریت اطلاعات را سریع، دقیق و بدون پنهان کاری ارائه می دهد، حسابرس می تواند ارزیابی مبتنی بر واقعیت ارائه کند. این همکاری همچنین از بروز سوءتفاهم و قضاوت های سخت گیرانه جلوگیری می کند.

تجربه نشان می دهد شرکت هایی که نگاه حمایتی و باز به حسابرسی دارند، گزارش های متعادل تر و توصیه های عملی تری دریافت می کنند.

حل حرفه ای اختلاف نظرها و نقش مستندات

طبیعی است که حسابرس و مدیر در برخی موارد اختلاف نظر داشته باشند. آنچه اهمیت دارد شیوه مدیریت اختلاف است. اگر مدیران بتوانند مستندات قوی و توضیحات فنی ارائه دهند، بسیاری از اختلاف ها در همان سطح کارگروه ها حل می شود و نیازی به ثبت در گزارش نهایی نخواهد بود.

از سوی دیگر، حسابرس نیز موظف است به جای برداشت شخصی، بر مدارک و استانداردها تکیه کند تا فضای اعتماد حفظ شود.

استفاده مدیران از گزارش حسابرسی به عنوان ابزار اصلاح سازمانی

پس از ارائه گزارش نهایی، نقش حسابرس تمام می شود اما نقش مدیریت تازه آغاز می گردد. مدیران باید یافته ها را دسته بندی کنند، ریشه مشکلات را بشناسند و یک برنامه اقدام اصلاحی (Action Plan) تدوین نمایند.

شرکتی که از گزارش حسابرسی برای اصلاحات استفاده می کند، نه تنها ریسک های خود را کاهش می دهد، بلکه عملکرد مالی، عملیاتی و حتی اعتماد نهادهای بالادستی را نیز بهبود می بخشد.

جایگاه Action Plan در تعامل مدیر–حسابرس

یک Action Plan حرفه ای، زبان مشترک حسابرس و مدیریت است. این سند نشان می دهد:

- چه نکته ای در گزارش مطرح شده

- چرا رخ داده

- چه کسی مسئول اصلاح است

- چه زمانی باید به نتیجه برسد

وقتی چنین سندی وجود داشته باشد، گزارش حسابرسی تبدیل به یک «نقشه تحول» می شود، نه یک «پرونده اداری».

تأثیر خصوصی سازی بر کیفیت حسابرسی شرکت های دولتی

پژوهش های اخیر، نشان می دهد که خصوصی سازی شرکت های دولتی کیفیت حسابرسی را بهبود می بخشد. در جامعه آماری ۱۴۰ شرکت بورسی (۱۳۹۵-۱۴۰۰)، مدل رگرسیون حاکی از همبستگی مثبت است. این تحول، حسابرسی شرکت های دولتی را از حالت انحصاری دولتی خارج کرده و رقابت را افزایش می دهد. با این حال، نیاز به نظارت مداوم بر شرکت های تازه خصوصی شده وجود دارد تا استانداردهای حفظ شود.

مدیریت ریسک در یک شرکت دولتی و نقش حسابرسی مبتنی بر ریسک

مدیریت ریسک در شرکت های دولتی به ویژه در سال های اخیر به یک ضرورت حیاتی تبدیل شده است. گستردگی فعالیت ها، اتکای این شرکت ها به منابع عمومی و حساسیت ذی نفعان باعث شده است که هر تصمیم، تراکنش یا پروژه، در صورت نبود کنترل کافی، پیامدهای گسترده ای داشته باشد. در چنین فضایی، حسابرسی تنها به بررسی اعداد و اسناد محدود نمی شود؛ بلکه باید بتواند رابطه میان ریسک ها، اهداف سازمانی و عملکرد واقعی را تحلیل کند. اینجاست که «حسابرسی مبتنی بر ریسک» وارد میدان می شود.

ریسک های کلیدی در شرکت های دولتی

شرکت های دولتی معمولاً با ریسک هایی مواجه اند که در شرکت های خصوصی یا وجود ندارد یا وزن کمتری دارد. برای مثال، پروژه های عمرانی دولتی با ریسک های تأخیر، افزایش هزینه و عدم شفافیت مواجه اند. شرکت های دولتی انرژی یا حمل ونقل نیز به شدت تحت تأثیر تحریم ها، تغییرات بودجه ای و نوسانات سیاست گذاری قرار دارند.

حسابرس در چنین شرایطی باید درک عمیقی از ماهیت این ریسک ها داشته باشد تا بتواند تحلیل درستی از نقاط آسیب پذیر ارائه دهد.

نقش حسابرسی مبتنی بر ریسک در تصمیم سازی مدیریتی

در حسابرسی مبتنی بر ریسک، هدف تنها «بررسی اسناد» نیست؛ بلکه تمرکز بر این است که کدام حوزه ها بیشترین احتمال ایجاد اختلال، تخلف یا هدررفت منابع را دارند.

به عنوان مثال:

- اگر بخش قراردادها بیشترین حجم تخلف در سال های گذشته را داشته باشد، حسابرس باید بخش بزرگی از انرژی خود را روی آن متمرکز کند.

- اگر واحد مالی با سیستم های اطلاعاتی قدیمی کار می کند، احتمال بروز اشتباه یا دستکاری داده افزایش می یابد.

حسابرسی مبتنی بر ریسک به مدیران کمک می کند بدانند کدام حوزه ها نیازمند اصلاح فوری هستند، کجا باید منابع بیشتری تخصیص دهند و کدام فرآیندها باید بازطراحی شوند. این رویکرد، حسابرسی را از یک فعالیت «پسینی» به یک ابزار «پیشگیرانه» تبدیل می کند.

ارتباط مدیریت ریسک با بهبود شفافیت و تصمیم سازی

زمانی که مدیریت ریسک در شرکت های دولتی به صورت علمی اجرا شود، شفافیت مالی افزایش می یابد و احتمال بروز تخلف کاهش پیدا می کند. از طرف دیگر، تصمیم گیری در سطح مدیریت ارشد نیز کیفیت بالاتری پیدا می کند، چرا که مدیران به اطلاعاتی دسترسی دارند که واقعیت ریسک ها را نشان می دهد، نه فقط ظاهر صورت های مالی را.

به طور خلاصه، حسابرسی مبتنی بر ریسک نه یک ابزار اضافی، بلکه بخشی از راهبرد حاکمیت شرکتی مدرن در شرکت های دولتی است.

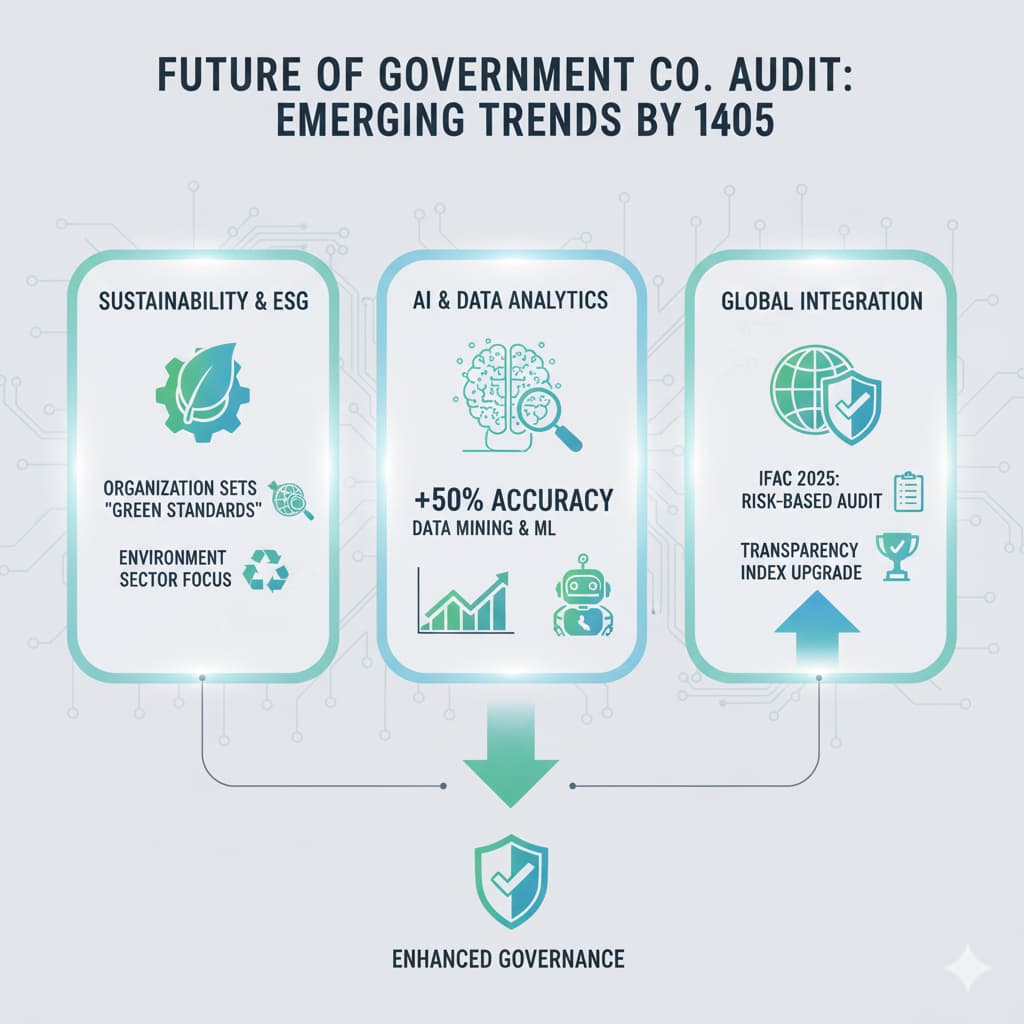

آینده حسابرسی شرکت های دولتی: روندهای نوظهور تا ۱۴۰۵

با نگاهی به افق ۱۴۰۵، حسابرسی شرکت های دولتی به سمت پایداری و ESG (محیط زیست، اجتماعی، حاکمیت) حرکت می کند. سازمان حسابرسی در حال تدوین استانداردهای سبز برای شرکت های دولتی در بخش محیط زیست است. همچنین، استفاده از داده کاوی و یادگیری ماشین، دقت روند حسابرسی شرکت های دولتی را تا ۵۰ درصد افزایش خواهد داد. در سطح جهانی، گزارش IFAC ۲۰۲۵ بر حسابرسی مبتنی بر ریسک تأکید دارد، که ایران می تواند با بومی سازی آن، رتبه خود را در شاخص های شفافیت ارتقا دهد.

سناریوهای محتمل برای آینده حسابرسی شرکت های دولتی ایران تا ۱۴۰۵

تحولات فناوری، فشارهای نظارتی، رشد استانداردهای بین المللی و افزایش مطالبات عمومی، آینده حسابرسی شرکت های دولتی را وارد مرحله ای تازه کرده است. سازمان ها دیگر نمی توانند تنها به روش های سنتی تکیه کنند؛ زیرا محیط اقتصادی و حاکمیتی با سرعتی بی سابقه در حال تغییر است. برای فهم واقع بینانه آینده، تحلیل سناریو کمک می کند مسیرهای ممکن را پیش بینی کنیم و آمادگی مدیریتی بهتری داشته باشیم.

سناریوی خوش بینانه: استقرار کامل حسابرسی مبتنی بر داده و ریسک

در این سناریو، شرکت های دولتی در سال های ۱۴۰۴ و ۱۴۰۵ موفق می شوند سیستم های اطلاعاتی خود را یکپارچه کنند و گزارش دهی مالی را شفاف سازند. حسابرسی مبتنی بر ریسک، تحلیل داده های بزرگ و استفاده از ابزارهای هوش مصنوعی به سطح عملیاتی می رسد و در نتیجه:

- فرآیند حسابرسی سریع تر

- دقت گزارش ها بالاتر

- ریسک تخلف و فساد به طور محسوس کمتر

می شود.

این سناریو زمانی تحقق می یابد که وزارت اقتصاد، سازمان حسابرسی و دیوان محاسبات همکاری منسجمی داشته باشند.

سناریوی محتاطانه: پیشرفت تدریجی و محدود

در این حالت، برخی شرکت های بزرگ دولتی به سمت تحول دیجیتال حرکت می کنند، اما شرکت های کوچک تر همچنان با زیرساخت های قدیمی کار می کنند.

نتیجه این می شود که قدرت نظارتی در سطح ملی به صورت «نامتوازن» رشد می کند؛ یعنی برخی حوزه ها پیشرفته و برخی عقب مانده باقی می مانند. این سناریو محتمل ترین حالت موجود است.

سناریوی بدبینانه: مقاومت سازمانی و تداوم روش های سنتی

اگر مقاومت مدیریتی، کمبود منابع مالی یا ضعف آموزش ادامه یابد، ممکن است حسابرسی شرکت های دولتی تا سال ۱۴۰۵ همچنان بر مدار سنتی باقی بماند.

در این حالت:

- ریسک ها به موقع شناسایی نمی شوند

- گزارش های حسابرسی اثربخشی کمتری دارند

- نهادهای نظارتی با حجم بالای تخلفات انباشته مواجه می شوند

این سناریو، هشدار مهمی برای ضرورت سرمایه گذاری در تحول دیجیتال و ارتقای مهارت های حسابرسی است.

نتیجه گیری: گام های عملی برای تقویت حسابرسی شرکت های دولتی

حسابرسی شرکت های دولتی نه تنها یک الزام قانونی، بلکه ضرورتی استراتژیک برای توسعه پایدار است. با پوشش کامل چالش ها، استانداردها و روندها در این مقاله، امیدواریم مدیران شرکت های دولتی را به اقدام ترغیب کنیم: انتخاب حسابرسان مستقل، سرمایه گذاری در فناوری و همکاری با سازمان حسابرسی. برای دستیابی به رتبه اول گوگل، این متن با تمرکز بر محتوای عمیق و به روز (تا دسامبر ۲۰۲۵) طراحی شده است. اگر به مشاوره تخصصی نیاز دارید، با کارشناسان سازمان حسابرسی یا مؤسسات معتبر مانند آگاه حساب کاردان تماس بگیرید.

نکات مشترک گزارش حسابرسان در حسابرسی شرکت های دولتی

صورتهای مالی شرکتهای دولتی هر سال توسط حسابرسان رسمی بررسی میشود تا میزان شفافیت، رعایت قوانین، و وضعیت واقعی عملکرد مالی این شرکتها مشخص شود. گزارش های منتشرشده نشان میدهد بسیاری از شرکتهای دولتی با مشکلات مشترکی در ثبت اطلاعات، افشا، رعایت مقررات و مدیریت مالی مواجهاند، که مهم ترین آنها موارد ذیل می باشد:

- نبود نظام حسابداری قیمت تمامشده

بسیاری از شرکتها فاقد سیستم مناسب برای محاسبه و گزارش بهای تمامشده هستند. - عدم افشای آثار قیمتگذاری تکلیفی

اثر مالی کالا یا خدماتی که دولت قیمت آن را تعیین میکند بهطور شفاف در صورتهای مالی نشان داده نمیشود. - ثبت ناقص حقوق و مزایا و عدم ارائه اطلاعات کامل به نهادهای نظارتی

پرداختهای کارکنان و مدیران بهطور کامل ثبت یا گزارش نمیشود. - بهروز نبودن اطلاعات شرکتها در سامانههای دولتی

اطلاعات مدیریتی و ساختاری شرکتها در سامانههای رسمی ثبت و بهروزرسانی نشده است. - عدم ارائه گزارش سهماهه عملکرد طبق قانون حمایت از کالای ایرانی

بسیاری از شرکتها گزارشهای دورهای الزامی را ارسال نکردهاند. - عدم ثبت و گزارش مصوبات مجامع عمومی

تصمیمات مهم مثل تغییر مدیر، تصویب صورتهای مالی، تغییر اساسنامه یا انحلال به ثبت قانونی نمیرسد. - نبود بودجه مشخص برای برنامههای بهرهوری

طرحهای ارتقای بهرهوری معمولاً اعتبار مستقل در بودجه ندارند. - عدم اعلام سریع پیمانکاران منتخب پروژهها

پس از انتخاب پیمانکار، اطلاعات بهموقع به وزارتخانه مربوط اعلام نمیشود. - ارجاع پروژهها به شرکتهای خارج از فهرست توانمندی داخلی

در برخی موارد بدون دلیل روشن از پیمانکاران غیرمجاز یا غیرثبتشده استفاده میشود. - عدم ثبت اموال غیرمنقول در سامانه املاک دولتی

بسیاری از داراییهای ملکی شرکتها ثبت رسمی نشدهاند. - عدم تعیین یا اعلام استاندارد کالا و خدمات موردنیاز

شرکتها اغلب استانداردهای فنی مورد نیاز را مشخص نکردهاند. - عدم انتشار اطلاعات پروژهها پس از تصویب

جزئیات طرحها و پروژهها در مهلت قانونی افشا نمیشود. - زیان انباشته بالا در بسیاری از شرکتها

بخش زیادی از شرکتها مشمول ماده ۱۴۱ قانون تجارت هستند (زیان بیش از نصف سرمایه). - منظور کردن سود شرکت بهعنوان بدهی دولت

برخی شرکتها سود عملیاتی را به حساب بدهی دولت ثبت کردهاند، نه بهعنوان سود خود شرکت.

دیدگاهتان را بنویسید