حسابرسی رعایت: کاربردی ترین راهنمای تخصصی برای سازمان های ایرانی (7 مرحله فرایند حرفه ای)

حسابرسی رعایت، ستون اصلی سلامت مالی، حقوقی و عملیاتی هر سازمان است. درفضای این روزها که ریسک های قانونی، مقررات پیچیده و فشار نهادهای نظارتی روزبه روز بیشتر می شود، حسابرسی رعایت (Compliance Audit) تنها یک الزام تشریفاتی نیست؛ بلکه ابزار مدیریت ریسک، تضمین انطباق، شفافیت و پیشگیری از جریمه های ویران کننده است.

در این مقاله از سامان حسابان، حسابرسی رعایت را نه به عنوان یک تشریفات اداری، بلکه به عنوان یک سیستم مهندسی انطباق در سطح سازمانی بررسی می کنیم؛ مفهومی که در ایران هنوز به صورت کاربردی و عملیاتی معرفی نشده و همین موضوع باعث ضعف شدید بسیاری از کسب وکارها در مواجهه با نهادهای نظارتی شده است.

ماهیت حسابرسی رعایت: چرا سازمان ها به آن نیاز حیاتی دارند؟

حسابرسی رعایت فرآیندی ساختاریافته برای ارزیابی انطباق فعالیت های سازمان با موارد زیر است:

- قوانین و مقررات کشور

- استانداردهای داخلی

- سیاست ها و دستورالعمل های سازمانی

- قراردادهای تجاری

- الزامات نظارتی صنفی و حاکمیتی

- چارچوب های بین المللی مانند ISO، COSO، GDPR

مفهوم «رعایت» در این حوزه فراتر از اطاعت از قانون است؛ رعایت یعنی اثبات شفاف و قابل مستند اینکه سازمان نه تنها قانون شکن نیست، بلکه از ریسک قانونی نیز مصون است.

سه لایه اصلی حسابرسی رعایت

برای ساخت یک سیستم حسابرسی رعایت حرفه ای، باید سه لایه هم زمان بررسی شود:

| لایه | هدف | موارد بررسی | خروجی |

| لایه قانونی (Legal Compliance) | انطباق با قوانین کشور | مالیات، بیمه، کار، تجارت، پولشویی، محیط زیست | جلوگیری از جریمه و پیگرد |

| لایه عملیاتی (Operational Compliance) | انطباق با سیاست ها و فرآیندهای داخلی | دستورالعمل ها، کنترل های داخلی، آیین نامه ها | افزایش دقت و کاهش خطا |

| لایه قراردادی (Contractual Compliance) | وفاداری به تعهدات | قراردادهای مشتری، پیمانکار، تأمین کننده | کاهش ریسک دعاوی حقوقی |

یک حسابرس رعایت حرفه ای باید هر سه حوزه را به طور هم زمان تحلیل، مستندسازی و گزارش کند.

چرا حسابرسی رعایت در ایران اهمیت دوچندان دارد؟

ایران در سال های اخیر شاهد تغییرات گسترده در قوانین مالیاتی، بیمه ای، کارگری و کسب وکار بوده است.

به همین دلیل سازمانی که امروز از نظر رعایت مشکلی ندارد، ممکن است ۶ ماه بعد در معرض جریمه های سنگین قرار گیرد.

دلایل کلیدی:

۱. تشدید نظارت های مالیاتی

اتصال APIهای بانکی، صرافی ها، سامانه مودیان و تراکنش های تجاری باعث شده تخلفات کوچک نیز دیده شود.

۲. رشد پرونده های بیمه و کارگری

سازمان تأمین اجتماعی به دلیل کسری منابع، حساسیت بیشتری به قراردادهای پرسنلی و کارمزدی دارد.

۳. پیچیدگی مقررات ضدپولشویی

بانک ها و مؤسسات مالی ملزم شده اند اسناد تراکنش ها را به صورت آنلاین گزارش کنند.

۴. سخت گیری جدید استانداردهای امنیت و داده

برای سازمان های اینترنتی، مالی و فناوری اطلاعات، رعایت استانداردهای امنیت اطلاعات از حد توصیه فراتر رفته و به الزام قانونی تبدیل شده است.

در چنین فضایی، حسابرسی رعایت بهترین راهکار دفاعی سازمان است.

مقایسه حسابرسی رعایت با حسابرسی مالی، عملیاتی و داخلی

برای بسیاری از مدیران این سؤال مطرح است که حسابرسی رعایت با حسابرسی های دیگر چه تفاوتی دارد؟

جدول زیر یک نگاه کلیدی ارائه می دهد:

| نوع حسابرسی | هدف | تمرکز اصلی | خروجی | کاربرد |

| حسابرسی مالی | صحت صورت های مالی | ارقام و اسناد مالی | گزارش حسابرس مستقل | شرکت های بورسی، سهامی |

| حسابرسی داخلی | ارزیابی کنترل های داخلی | فرآیندهای سازمانی | گزارش به هیأت مدیره | سازمان های بزرگ |

| حسابرسی عملیاتی | افزایش کارایی | بهره وری و بهبود عملکرد | توصیه های بهبود | سازمان های پروژه محور |

| حسابرسی رعایت | انطباق با قوانین و الزامات | قوانین، دستورالعمل ها، مقررات | گواهی رعایت و گزارش ریسک | همه سازمان هایی که قانون برایشان الزام دارد |

نتیجه: حسابرسی رعایت ستون مرکزی تمام حسابرسی هاست و بدون آن هیچ گزارش مالی یا عملیاتی قابل دفاع نیست.

دامنه پوشش حسابرسی رعایت: گستره واقعی در یک سازمان

حسابرسی رعایت، برخلاف تصور رایج، محدود به مالیات و بیمه نیست؛ بلکه دربردارنده بیش از ۴۰ حوزه مختلف در سازمان است.

مهم ترین آنها:

- حوزه مالیاتی: اظهارنامه، تراکنش ها، سامانه مودیان، تراکنش های مشکوک

- حوزه بیمه ای: لیست های بیمه، قراردادهای پرسنلی، بیمه کارگاه

- حوزه کار و منابع انسانی: قراردادها، مزایا، ساعات کار، بازرسی کار

- حوزه حقوقی: قراردادهای داخلی و خارجی، تعهدات، دعاوی

- حوزه پولشویی: ردیابی تراکنش های مشکوک، بررسی ذینفعان، مستندسازی

- حوزه تجارت و بازرگانی: مجوزها، استانداردها، اعتبارسنجی طرف قرارداد

- حوزه فناوری اطلاعات: امنیت داده، پشتیبان گیری، رمزنگاری، ISO 27001

- حوزه تولید و خدمات: کنترل کیفیت، رعایت استانداردهای صنفی

- حوزه زیست محیطی: رعایت الزامات پسماند، انرژی، آلایندگی

هر سازمانی بسته به نوع فعالیت خود نیاز به کالیبراسیون اختصاصی حسابرسی رعایت دارد.

مهم ترین ریسک های عدم رعایت مقررات (Risk Exposure Map)

مالیات: عدم ارسال به موقع اظهارنامه یا لیست حقوق (شدت بالا، احتمال زیاد) → جریمه ۲.۵٪ ماهانه؛ عدم ثبت فاکتورهای خرید و فروش (شدت بالا، احتمال زیاد) → صدور برگ تشخیص چندبرابری.

بیمه تأمین اجتماعی: قراردادهای پرسنلی نامعتبر یا فاقد کد بیمه (شدت بالا، احتمال متوسط) → ایجاد بدهی معوق همراه با جرایم سنگین.

اداره کار: عدم رعایت حداقل های قانونی (حقوق، اضافه کار، مرخصی و …) (شدت متوسط، احتمال زیاد) → تعلیق موقت یا دائم فعالیت شرکت.

پولشویی و شفافیت مالی: انجام تراکنش های مشکوک یا عدم گزارش به موقع (شدت خیلی بالا، احتمال متوسط) → مسدود شدن حساب های بانکی.

حقوقی: ضعف در نگارش یا عدم وجود قراردادهای معتبر (شدت بالا، احتمال متوسط) → محکومیت قضایی و پرداخت خسارت.

فناوری اطلاعات و امنیت داده: نشت اطلاعات مشتریان یا کارکنان (شدت خیلی بالا، احتمال کم تا متوسط) → سلب شدید اعتبار و اعتماد سازمان.

این نقشه ریسک، ابزار اصلی حسابرسی رعایت محسوب شده و باید حداقل سالی یک بار بر اساس تغییرات قوانین و شرایط عملیاتی به روزرسانی شود.

نقش حسابرسی رعایت در کنترل ریسک و تحلیل شکاف سازمانی

حسابرسی رعایت زمانی بیشترین ارزش را ایجاد می کند که بتواند میان اسناد رسمی، جریان واقعی عملیات و رفتار افراد در سازمان یک هماهنگی قابل اثبات برقرار کند. بسیاری از اختلافات مالیاتی، بیمه ای یا کارگری نه به دلیل تخلف آشکار، بلکه به دلیل همین ناهماهنگی های پنهان ایجاد می شوند. حسابرسی رعایت وظیفه دارد این نابه سامانی ها را پیش از تبدیل شدن به پرونده مالیاتی یا شکایت کارگری شناسایی و اصلاح کند.

اهمیت انطباق واقعی در حوزه مالیاتی و بیمه ای

در مالیات، ریشه بیشتر اختلافات زمانی آشکار می شود که بین داده های ثبت شده در سامانه مودیان و فرآیندهای داخلی سازمان فاصله وجود داشته باشد. ممکن است صورت حساب الکترونیکی صادر شود، اما شیوه ثبت فروش، نحوه قرارداد با مشتری یا جریان دریافت وجه با آن هم خوان نباشد. حسابرس رعایت همین فاصله را اندازه گیری می کند تا مشخص شود سازمان چه میزان در معرض برگ تشخیص یا جریمه است.

در حوزه بیمه، موضوع پیچیده تر است. قرارداد پرسنلی می تواند روی کاغذ مطابق قانون کار باشد، اما ساعات کاری، مزایا یا نحوه پرداخت حقوق دقیقاً مطابق همان قرارداد اجرا نشود. این نوع تضادها یکی از عوامل اصلی بدهی های سنگین بیمه ای هستند و حسابرسی رعایت با بررسی مستندات و رفتار واقعی، میزان این ریسک را شفاف می کند.

تحلیل شکاف و ارزیابی عمق انحراف ها

تحلیل شکاف (Gap Analysis) قلب حسابرسی رعایت است. حسابرس بررسی می کند استاندارد قانونی یا داخلی چیست، عملکرد واقعی سازمان چگونه است و این دو چه فاصله ای با هم دارند. این اندازه گیری صرفاً یک کار توصیفی نیست؛ بلکه نشان می دهد هر شکاف چه اثر مالی، حقوقی یا عملیاتی دارد و در صورت عدم اصلاح، سازمان با چه نوع پیامدهایی روبه رو خواهد شد. شکاف در حوزه فروش معمولاً به اختلاف حسابرسی مالیاتی منجر می شود، اما شکاف در حوزه بیمه می تواند هم هزینه مستقیم داشته باشد و هم ریسک دعوای حقوقی ایجاد کند.

چرا ترکیب کنترل ریسک و تحلیل شکاف اهمیت دارد؟

زیرا سازمان زمانی ایمن است که هم ریسک های بالفعل را کنترل کرده باشد و هم ریسک های بالقوه را قبل از ایجاد خسارت شناسایی کند. حسابرسی رعایت با ترکیب این دو کارکرد، سازمان را از حالت واکنشی خارج کرده و به یک وضعیت پیشگیرانه می رساند. خروجی این فرآیند، گزارشی است که در آن هم وضعیت انطباق شفاف است و هم نقشه ای عملی برای اصلاح سریع نقاط پرریسک ارائه شده است. همین ترکیب است که موجب می شود سازمان در مواجهه با ممیز مالیاتی، بازرس بیمه یا نهادهای دولتی همیشه مدارک و استدلال کافی برای دفاع داشته باشد. (مدارک مورد نیار برای حسابرسی را باید کاملا بشناسید! )

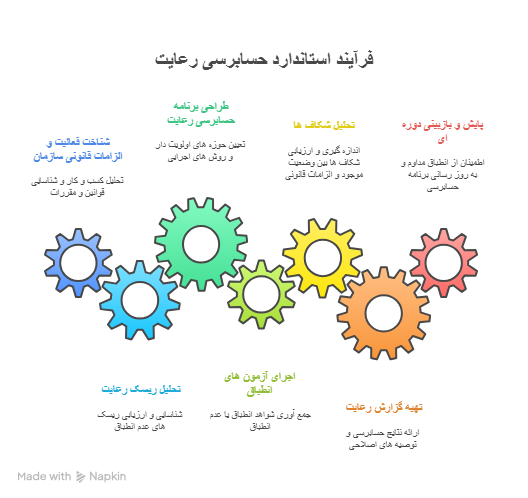

فرآیند استاندارد حسابرسی رعایت در 7 مرحله

در ادامه، ۷ مرحلهٔ استاندارد و اجرایی حسابرسی رعایت را به طور کامل بررسی می کنیم:

۱. شناخت فعالیت و الزامات قانونی سازمان

در این مرحله ابتدا نوع دقیق کسب وکار، ماهیت فعالیت ها و ساختار سازمانی تحلیل می شود، سپس تمام قوانین، آیین نامه ها و بخشنامه های مرتبط شناسایی شده و مراجع نظارتی اصلی (سازمان امور مالیاتی، تأمین اجتماعی، اداره کار، بانک مرکزی، سازمان بورس، اتاق اصناف و…) به طور کامل مشخص می گردند.

۲. تحلیل ریسک رعایت

نقاط پرریسک سازمان شناسایی شده، ریسک ها بر اساس شدت و احتمال وقوع رتبه بندی می شوند و نقشه ریسک (Risk Matrix) به عنوان سند مرجع تدوین و ارائه می گردد.

۳. طراحی برنامه حسابرسی رعایت

حوزه های اولویت دار، روش های اجرایی (مشاهده، پرس وجو، بررسی اسناد و آزمون کنترل های داخلی)، زمان بندی دقیق و منابع مورد نیاز به طور کامل تعریف و برنامه جامع حسابرسی تدوین می شود.

۴. اجرای آزمون های انطباق (Compliance Testing)

حسابرسان با تطبیق اسناد، بازبینی قراردادها، بررسی تراکنش های بانکی، تست فرآیندها و کنترل های داخلی، شواهد واقعی انطباق یا عدم انطباق را جمع آوری می کنند.

۵. تحلیل شکاف ها (Gap Analysis)

فاصله بین وضعیت موجود و الزامات قانونی به صورت دقیق اندازه گیری شده، شدت و تأثیر هر شکاف ارزیابی می شود و اولویت های اصلاحی تعیین می گردد.

۶. تهیه گزارش رعایت (Compliance Report)

در این مرحله وضعیت کلی انطباق، فهرست موارد عدم رعایت، سطح ریسک باقی مانده و توصیه های اصلاحی دقیق و قابل اجرا در قالب گزارش رسمی ارائه می شود.

۷. پایش و بازبینی دوره ای

حسابرسی رعایت فرآیندی مستمر و چرخه ای است؛ بنابراین پس از اجرای توصیه ها، انطباق مجدداً پایش شده و برنامه حسابرسی در دوره های بعدی (معمولاً سالیانه) به روزرسانی و دوباره اجرا می گردد.

ساختار یک گزارش حرفه ای حسابرسی رعایت

یک گزارش استاندارد بین المللی باید شامل بخش های زیر باشد:

| ردیف | عنوان بخش گزارش | محتوای اصلی بخش |

| 1 | خلاصه اجرایی | وضعیت کلی انطباق سازمان، مهم ترین موارد عدم رعایت و سطح ریسک های کلیدی در ۱–۲ صفحه |

| 2 | دامنه و اهداف حسابرسی | دوره زمانی تحت بررسی، واحدهای سازمانی بررسی شده، اهداف اصلی و محدودیت های احتمالی |

| 3 | چارچوب قانونی و مقرراتی | فهرست قوانین، آیین نامه ها و بخشنامه های مبنای حسابرسی (مالیات، بیمه، کار، پولشویی، بورس و …) |

| 4 | روش شناسی و آزمون های انجام شده | توضیح روش ها (بررسی اسناد، مصاحبه، مشاهده، نمونه گیری) و حجم آزمون های انطباق |

| 5 | یافته ها و موارد عدم انطباق | شرح دقیق هر مورد تخلف یا نقص همراه با مستندات، مبلغ اثر مالی (در صورت وجود) و ماده قانونی نقض شده |

| 6 | ارزیابی و رتبه بندی ریسک | جدول رتبه بندی ریسک هر یافته (شدت × احتمال) به همراه نقشه ریسک به روز شده |

| 7 | توصیه ها و اقدامات اصلاحی | پیشنهادهای عملی، مسئول اجرای هر اقدام و برآورد هزینه و زمان لازم |

| 8 | برنامه و زمان بندی اجرا | جدول زمان بندی دقیق اقدامات اصلاحی (کوتاه مدت، میان مدت، بلندمدت) و مسئول پیگیری |

| 9 | پیوست ها | نمونه اسناد بررسی شده، صورت جلسات، مکاتبات با سازمان ها و سایر مدارک پشتیبان |

این ساختار هم برای ارائه به هیئت مدیره و هم برای ارسال به مراجع نظارتی کاملاً حرفه ای و قابل قبول است.

حسابرسی رعایت در سازمان های فناوری، مالی و پروژه محور

ماهیت هر صنعت تعیین می کند که حسابرسی رعایت باید روی کدام نقاط متمرکز شود. درک تفاوت صنایع، حسابرسی رعایت را از حالت «چک لیست» به یک ابزار ارزش آفرین مدیریتی تبدیل می کند.

چالش های رعایت در سازمان های فناوری

در شرکت های فناوری، داده و امنیت اطلاعات مهم ترین محور رعایت است. حسابرس باید سطح انطباق سیستم ها با استانداردهای امنیتی و الزامات حفاظت از داده را بررسی کند. وجود شکاف در کنترل دسترسی، لاگینگ ناکافی یا نبود سیاست های نگهداری داده، همگی از مواردی هستند که سازمان را در معرض ریسک حقوقی و امنیتی قرار می دهند. حسابرسی رعایت در این صنعت بیشتر بر رفتار سیستم ها تمرکز دارد تا صرفاً اسناد کاغذی.

حسابرسی رعایت در سازمان های مالی

در مؤسسات مالی، انطباق با مقررات ضدپولشویی، گزارش دهی تراکنش های مشکوک، تعیین سطح مخاطره مشتری و کنترل منشا وجوه اهمیت بیشتری دارد. حسابرسی رعایت در این بخش به شدت داده محور است و کوچک ترین عدم تناسب میان تراکنش ها و مستندات حسابداری می تواند منجر به مسدودسازی حساب، گزارش اجباری یا اقدامات نظارتی شود.

اهمیت رعایت در پروژه های عمرانی و صنعتی

در پروژه های عمرانی ترکیب قوانین مالی، بیمه ای، پیمانکاری، محیط زیست و استانداردهای کیفی باعث می شود حسابرسی رعایت نقش مدیریتی و پیشگیرانه مهمی ایفا کند. اختلاف در مفاد قرارداد و پرداخت، عدم انطباق با دستورالعمل های فنی یا ضعف در رعایت مقررات HSE از مهم ترین نقاطی است که حسابرس در این حوزه بررسی می کند.

گزارش حسابرسی رعایت و ارزش مدیریتی آن

یکی از اشتباهات رایج این است که سازمان ها گزارش حسابرسی رعایت را تنها یک سند برای ارائه به نهادهای نظارتی می دانند، در حالی که این گزارش در سطح مدیریتی نقش یک «ابزار تصمیم سازی» را دارد. محتوای گزارش باید به گونه ای باشد که مدیر بتواند از آن برای اصلاح ساختار، طراحی کنترل های داخلی جدید، بازنویسی آیین نامه ها یا حتی بازتعریف مدل کسب وکار استفاده کند.

ویژگی های یک گزارش اثرگذار حسابرسی رعایت

یک گزارش حرفه ای باید تصویر واقعی از وضعیت انطباق ارائه دهد؛ به دور از اغراق، جزئیات غیرضروری یا تکرار. تمرکز باید بر ارتباط مستقیم میان ریسک ها و تصمیم مدیریتی باشد. شفافیت، انسجام، امکان استناد و قابلیت اجرا چهار اصل اصلی چنین گزارشی هستند. گزارش باید قابل دفاع باشد؛ یعنی در برابر بازرس، ممیز یا نهاد قضایی بتواند منطق و مدارک خود را ثابت کند.

ابعاد حاکمیتی در حسابرسی رعایت

حسابرسی رعایت تنها یک ابزار حسابرسی داخلی نیست؛ در سطح پیشرفته تبدیل به بخشی از نظام حاکمیت سازمانی می شود. هر سازمان برای اینکه در برابر ذی نفعان، نهادهای نظارتی و هیأت مدیره قابل اتکا باشد، نیاز دارد فرآیندهای انطباق را در چارچوب کنترل های حاکمیتی تعریف کند. این یعنی

رعایت نباید یک فعالیت مقطعی باشد؛ باید در قلب برنامه ریزی حسابرسی، مدیریت ریسک و نظارت سازمان قرار بگیرد.

ارتباط میان حاکمیت شرکتی و رعایت

حاکمیت شرکتی زمانی معتبر است که فعالیت ها مستند، قابل پیگیری و منطبق با مقررات باشد. حسابرسی رعایت این انطباق را اثبات می کند و به هیأت مدیره نشان می دهد که تصمیمات، عملیات و نتایج مالی سازمان بر پایه استاندارد و قانون استوار است. هر شکاف یا تناقض در مسیر رعایت، در سطح حاکمیتی تبدیل به ریسک راهبردی می شود.

نقش فناوری در ارتقای کیفیت حسابرسی رعایت

در دنیا حسابرسی رعایت دیگر بدون فناوری اجرا نمی شود. حجم بالای تراکنش ها، پیچیدگی اسناد و سرعت تغییر مقررات باعث شده ابزارهای تحلیلی و هوشمند جایگزین روش های سنتی شوند. در ایران نیز سازمان هایی که از فناوری در حسابرسی رعایت استفاده می کنند، هم سرعت و هم دقت بالاتری به دست می آورند.

نرم افزارهای تحلیل انطباق

در حسابرسی رعایت، فناوری کمک می کند روابط پنهان میان تراکنش ها، قراردادها و مقررات سریع تر شناسایی شود. برای مثال موتورهای تحلیل تراکنش می توانند الگوهای غیرعادی یا ریسک زا را در لحظه کشف کنند؛ موضوعی که در حوزه مالیات و بیمه اهمیت حیاتی دارد.

اتوماسیون گزارش دهی

یکی از چالش های سازمان ها، ایجاد مستندات قابل دفاع است. سیستم های مدیریت رعایت امکان ثبت جریان عملیات، نگهداری مدارک و ساخت گزارش های دقیق و زمان دار را فراهم می کنند. حسابرسی رعایت بدون این ابزارها ناقص خواهد بود.

حسابرسی رعایت داخلی در مقابل حسابرسی رعایت بیرونی

بسیاری از سازمان ها هنوز تفاوت این دو را نمی دانند و همین باعث سردرگمی در اجرای برنامه های رعایتی می شود.

حسابرسی رعایت داخلی

درونی، مستمر و اصلاح محور است و وظیفه دارد پیش از بروز ریسک، رفتار سازمان را با مقررات منطبق کند. این نوع حسابرسی حتی اگر به صورت دوره ای انجام شود، هدفش بیشتر پیشگیری و بهبود فرآیندهاست.

حسابرسی رعایت بیرونی

توسط موسسه حسابرسی مستقل یا نهاد نظارتی انجام می شود و هدف آن تأیید انطباق سازمان با مقررات، بدون تعارف و بدون نگاه داخلی است. خروجی این حسابرسی برای مراجع قانونی قابل استناد است و وزن حقوقی بیشتری دارد.

چارچوب بین المللی و بومی سازی حسابرسی رعایت در ایران

حسابرسی رعایت ریشه در چارچوب های بین المللی مانند COSO، ISO 37301 و مدل های مدیریت ریسک دارد. اما اجرای این مدل ها در ایران نیاز به بومی سازی دارد؛ زیرا مقررات مالیاتی، بیمه ای، بانکی و کار در ایران دارای پیچیدگی های خاص است.

چرا بومی سازی ضروری است؟

اگر حسابرسی رعایت صرفاً با الگوهای جهانی اجرا شود، بسیاری از نقاط ریسک واقعی در ایران پوشش داده نمی شود. برای مثال سامانه مودیان، مالیات بر تراکنش ها، تکالیف کارفرمایی یا کنترل های ضدپولشویی در ایران ویژگی هایی دارند که در استانداردهای بین المللی دیده نمی شود. بومی سازی باعث می شود حسابرسی رعایت واقعاً کاربردی باشد، نه یک قالب تئوریک.

استراتژی ایجاد یک سیستم پایدار حسابرسی رعایت

برای اینکه نتیجه حسابرسی رعایت مقطعی نباشد، سازمان لازم است یک سیستم پایدار طراحی کند. این سیستم از سه ستون تشکیل می شود:

ستون اول: سیاست ها و دستورالعمل های رسمی

بدون سیاست های روشن، رعایت تبدیل به برداشت های سلیقه ای می شود. سیاست ها باید ساده، قابل اجرا و پیوسته به فرآیندهای عملیاتی باشند.

ستون دوم: کنترل های داخلی انطباق محور

کنترل های مالی، حقوقی، بیمه ای، داده و امنیت باید طوری طراحی شوند که احتمال خطا یا تخلف را پیش از وقوع کاهش دهند. کنترل ها نباید نمایشی باشند؛ باید در نقاط حیاتی عملیات فعال شوند.

ستون سوم: حسابرسی رعایت دوره ای

دوره های سه ماهه، شش ماهه یا سالانه، بسته به نوع فعالیت سازمان، امکان می دهد انحرافات قبل از رسیدن به نهادهای نظارتی شناسایی و اصلاح شوند. سازمان هایی که این چرخه را رعایت می کنند، تقریباً هیچ وقت دچار جریمه های سنگین نمی شوند.

جایگاه حسابرسی رعایت در سازمان های حرفه ای

حسابرسی رعایت زمانی موفق است که سازمان آن را به عنوان یک «سیستم مدیریتی» بپذیرد، نه یک فعالیت مقطعی برای رفع تکلیف. در فضای فعلی ایران که تغییرات قانونی سریع و حجم نظارت گسترده است، سازمانی که فاقد برنامه رعایت باشد عملاً در معرض ریسک دائمی قرار دارد. این ریسک می تواند مالی، حقوقی، عملیاتی یا حتی اعتباری باشد.

حسابرسی رعایت با ایجاد شفافیت، مستندسازی دقیق، و کنترل رفتارهای عملیاتی کمک می کند سازمان از یک وضعیت واکنشی به یک رویکرد پیشگیرانه برسد. نتیجه آن کمتر شدن اختلافات مالیاتی، کاهش دعاوی کارگری، جلوگیری از پرونده های پولشویی و افزایش اعتماد ذی نفعان است.

یک سیستم رعایت پایدار نه تنها از سازمان در برابر قانون محافظت می کند، بلکه به آن نظم، پیش بینی پذیری و قابلیت دفاع می بخشد. در نهایت، حسابرسی رعایت یک ابزار هزینه زا نیست؛ بلکه سرمایه ای است که امنیت عملیاتی و حقوقی بلندمدت سازمان را تضمین می کند.

اگر هم اکنون در سازمان شما سیستم حسابرسی رعایت وجود ندارد یا بیش از یک سال از آخرین بررسی گذشته، همین امروز اقدام کنید. یک حسابرسی رعایت به موقع نه تنها می تواند میلیون ها تومان جریمه و ماه ها درگیری قضایی را جلوگیری کند، بلکه آرامش خاطر و اعتبار بلندمدت سازمان را تضمین می کند. تیم سامان حسابان آماده است تا با تجربهٔ چندین ساله در حسابرسی رعایت، همراه شما در این مسیر باشد.

دیدگاهتان را بنویسید