برنامه ریزی حسابرسی؛ راهنمای جامع 4 مرحله برنامه ریزی حسابرسی

برنامه ریزی حسابرسی به زبان ساده، فرآیند طراحی و آماده سازی چارچوبی است که حسابرسان با تکیه بر آن بتوانند تمامی فعالیت های مالی، عملیاتی و مدیریتی سازمان را مورد بررسی قرار دهند. این فرآیند فقط به بررسی اسناد مالی محدود نمی شود، بلکه شامل تحلیل ریسک ها، شناسایی نقاط ضعف سیستم های کنترلی، و ارائه راهکارهای اصلاحی نیز هست. برای مدیران کسب وکارها، داشتن یک برنامه ریزی حسابرسی اصولی به معنی کاهش احتمال خطاها، جلوگیری از تقلب مالی، و افزایش شفافیت و اعتماد درون سازمانی و برون سازمانی است.

برنامه ریزی حسابرسی یکی از مهم ترین ارکان مدیریت مالی و کنترلی در هر سازمان است. بدون حسابرسی و بدون داشتن نقشه ای روشن برای آن، مدیران ناچارند تصمیمات مهم را بر اساس حدس و گمان بگیرند و این همان نقطه ای است که خطرات بزرگ بروز می کند.

اهمیت و ضرورت برنامه ریزی حسابرسی برای مدیران

یکی از مشکلات عمده ای که بسیاری از مدیران با آن روبه رو هستند، نبود دید جامع نسبت به وضعیت مالی سازمان است. وقتی فرآیند حسابرسی بدون برنامه انجام شود، نتیجه چیزی جز گزارش های پراکنده و ناکارآمد نخواهد بود. اما وقتی از ابتدا برنامه ریزی دقیقی صورت گیرد، حسابرس می داند باید روی چه حوزه هایی تمرکز کند، چه منابعی را به کار گیرد و زمان حسابرسی شرکت ها دقیقا کی فرا میرسد! همین موضوع باعث می شود که گزارش نهایی حسابرسی نه تنها مشکلات سازمان را آشکار کند بلکه نقشه ای برای اصلاح و توسعه نیز ارائه دهد.

برنامه ریزی حسابرسی برای مدیران به منزله ابزاری جهت کنترل هزینه ها و مدیریت بهتر جریان نقدینگی نیز عمل می کند. بسیاری از هزینه های پنهان سازمان زمانی آشکار می شوند که حسابرسی با برنامه ای دقیق اجرا شود. مدیرانی که به حسابرسی صرفاً به چشم یک الزام قانونی نگاه می کنند، معمولاً فرصت های بهبود را از دست می دهند. اما مدیرانی که آن را بخشی از استراتژی رشد و توسعه می بینند، قادر خواهند بود با پیشگیری از مشکلات، سرمایه های سازمان را در مسیر صحیح هدایت کنند.

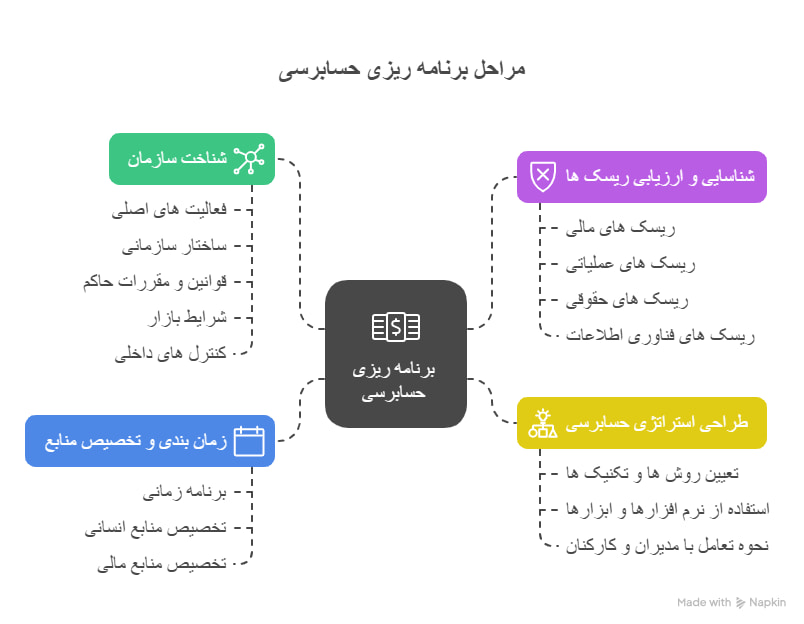

مراحل برنامه ریزی حسابرسی

برنامه ریزی حسابرسی شامل چند مرحله مهم است که هر کدام از آن ها نقشی اساسی در موفقیت فرآیند دارند.

1- شناخت کلی از سازمان

اولین و مهمترین گام در برنامه ریزی حسابرسی، شناخت کامل و جامع از سازمان مورد حسابرسی است. این شناخت شامل درک عمیق از جنبه های مختلف سازمان می شود که در ادامه به تفصیل شرح داده می شوند:

- فعالیت های اصلی: حسابرس باید درک کند که سازمان در چه حوزه ای فعالیت می کند، چه محصولاتی تولید می کند یا چه خدماتی ارائه می دهد. این شناخت به حسابرس کمک می کند تا فرآیندهای مهم سازمان را شناسایی کرده و ریسک های مرتبط با هر فرآیند را ارزیابی کند. به عنوان مثال، یک شرکت تولیدی با یک شرکت خدماتی ریسک های متفاوتی دارند و حسابرس باید این تفاوت ها را در نظر بگیرد.

- ساختار سازمانی: شناخت ساختار سازمانی، شامل درک سلسله مراتب مدیریتی، واحدهای مختلف سازمانی و روابط بین آنها است. این شناخت به حسابرس کمک می کند تا مسئولیت ها و اختیارات هر واحد را درک کرده و نقاط ضعف احتمالی در کنترل های داخلی را شناسایی کند. به عنوان مثال، اگر یک واحد سازمانی بدون نظارت کافی فعالیت کند، ممکن است ریسک تقلب یا اشتباه در آن واحد افزایش یابد.

- قوانین و مقررات حاکم: سازمان ها باید از قوانین و مقررات مختلفی پیروی کنند که بسته به نوع فعالیت و حوزه عملکرد آنها متفاوت است. حسابرس باید از این قوانین و مقررات آگاهی داشته باشد و اطمینان حاصل کند که سازمان از آنها پیروی می کند. عدم رعایت قوانین و مقررات می تواند منجر به جرایم مالیاتی سنگین و آسیب به اعتبار سازمان شود.

- شرایط بازار: شرایط بازار، شامل رقابت، تقاضا، و تغییرات اقتصادی است. این شرایط می توانند بر عملکرد سازمان تاثیر بگذارند و ریسک های جدیدی را ایجاد کنند. حسابرس باید این شرایط را در نظر بگیرد و تاثیر آنها را بر ریسک های سازمان ارزیابی کند. به عنوان مثال، اگر یک سازمان در یک بازار رقابتی فعالیت می کند، ممکن است ریسک کاهش سودآوری و از دست دادن سهم بازار افزایش یابد.

- کنترل های داخلی: درک سیستم کنترل های داخلی سازمان برای ارزیابی ریسک و برنامه ریزی حسابرسی ضروری است. کنترل های داخلی فرآیندهایی هستند که برای اطمینان از صحت و قابلیت اعتماد اطلاعات مالی، حفاظت از دارایی ها و رعایت قوانین و مقررات طراحی شده اند. حسابرس باید نقاط قوت و ضعف کنترل های داخلی را شناسایی کرده و تاثیر آنها را بر ریسک های سازمان ارزیابی کند.

بدون این شناخت جامع، حسابرس نمی تواند برنامه ریزی دقیقی انجام دهد و ممکن است ریسک های مهم را نادیده بگیرد.

2- شناسایی و ارزیابی ریسک ها

پس از شناخت سازمان، مرحله بعدی شناسایی و ارزیابی ریسک ها است. ریسک ها می توانند در حوزه های مختلفی وجود داشته باشند، از جمله:

- ریسک های مالی: این ریسک ها شامل ریسک های مرتبط با گزارشگری مالی، تقلب، اشتباهات حسابداری و عدم رعایت استانداردهای حسابداری است.

- ریسک های عملیاتی: این ریسک ها شامل ریسک های مرتبط با فرآیندهای تولید، زنجیره تامین، مدیریت موجودی و کیفیت محصولات یا خدمات است.

- ریسک های حقوقی: این ریسک ها شامل ریسک های مرتبط با دعاوی حقوقی، قراردادها، مالکیت معنوی و رعایت قوانین و مقررات است.

- ریسک های فناوری اطلاعات: این ریسک ها شامل ریسک های مرتبط با امنیت سایبری، از دست دادن داده ها، اختلال در سیستم های اطلاعاتی و عدم رعایت قوانین حریم خصوصی است.

حسابرس باید با استفاده از روش های مختلف، از جمله مصاحبه با مدیران و کارکنان، بررسی مستندات و تجزیه و تحلیل داده ها، ریسک های سازمان را شناسایی کند. پس از شناسایی ریسک ها، حسابرس باید احتمال وقوع و میزان تاثیر هر ریسک را ارزیابی کند. این ارزیابی به حسابرس کمک می کند تا ریسک های مهم را اولویت بندی کرده و تمرکز خود را روی بخش هایی بگذارد که بیشترین خطر را برای سازمان ایجاد می کنند.

3- طراحی استراتژی حسابرسی

پس از شناسایی و ارزیابی ریسک ها، حسابرس باید یک استراتژی حسابرسی طراحی کند. این استراتژی باید شامل موارد زیر باشد:

- تعیین روش ها و تکنیک های حسابرسی: حسابرس باید روش ها و تکنیک های مناسب برای جمع آوری شواهد حسابرسی را تعیین کند. این روش ها می تواند شامل بررسی اسناد و مدارک، مشاهده فرآیندها، مصاحبه با کارکنان و تجزیه و تحلیل داده ها باشد.

- استفاده از نرم افزارها و ابزارهای مناسب: حسابرس باید از نرم افزارها و ابزارهای مناسب برای انجام حسابرسی استفاده کند. این ابزارها می تواند شامل نرم افزارهای حسابرسی، نرم افزارهای تجزیه و تحلیل داده ها و نرم افزارهای مدیریت ریسک باشد.

- نحوه تعامل با مدیران و کارکنان: حسابرس باید نحوه تعامل با مدیران و کارکنان سازمان را تعیین کند. این تعامل باید به گونه ای باشد که حسابرس بتواند به اطلاعات مورد نیاز دسترسی پیدا کند و با مدیران و کارکنان به طور موثر ارتباط برقرار کند.

یک استراتژی حسابرسی روشن به حسابرس کمک می کند تا حسابرسی را به طور موثر و کارآمد انجام دهد و از اتلاف وقت و منابع جلوگیری کند.

4- زمان بندی و تخصیص منابع

آخرین مرحله در برنامه ریزی حسابرسی، زمان بندی و تخصیص منابع است. حسابرس باید یک برنامه زمانی برای انجام حسابرسی تهیه کند و منابع انسانی و مالی مورد نیاز را تخصیص دهد. مدیریت درست زمان و منابع باعث می شود فرآیند حسابرسی با کمترین اتلاف انرژی و بیشترین بازدهی انجام گیرد.

- برنامه زمانی: برنامه زمانی باید شامل تاریخ شروع و پایان حسابرسی، مراحل مختلف حسابرسی و زمان مورد نیاز برای هر مرحله باشد.

- تخصیص منابع انسانی: حسابرس باید تعداد و نوع کارکنان مورد نیاز برای انجام حسابرسی را تعیین کند و مسئولیت های هر یک را مشخص کند.

- تخصیص منابع مالی: حسابرس باید هزینه های مربوط به انجام حسابرسی را برآورد کند و منابع مالی مورد نیاز را تخصیص دهد.

با برنامه ریزی دقیق و تخصیص مناسب منابع، حسابرس می تواند حسابرسی را به موقع و با کیفیت بالا انجام دهد.

چالش های رایج در برنامه ریزی حسابرسی

برنامه ریزی حسابرسی همانند هر فرآیند مدیریتی دیگر با چالش هایی همراه است.

- یکی از چالش های رایج، کمبود داده های دقیق و به روز است. زمانی که سیستم های اطلاعاتی سازمان به درستی کار نکنند یا داده ها ناقص باشند، حسابرسی با مانع جدی روبه رو می شود.

- چالش دیگر، تغییرات مداوم قوانین و مقررات مالیاتی و حسابداری است. حسابرس باید همیشه به روز باشد و برنامه ریزی خود را متناسب با آخرین تغییرات اصلاح کند.

- مقاومت کارکنان نیز یکی دیگر از موانع اجرای موفق برنامه ریزی حسابرسی است. بسیاری از کارکنان حسابرسی را نوعی تهدید تلقی می کنند و همکاری لازم را ندارند. این در حالی است که اگر فرهنگ سازمانی بر پایه شفافیت شکل گیرد، حسابرسی به ابزاری برای پیشرفت و رشد تبدیل می شود.

راهکارهای عملی برای مدیران

برای اینکه برنامه ریزی حسابرسی در سازمان به بهترین شکل اجرا شود، مدیران باید چند اقدام عملی را در دستور کار قرار دهند.

- نخست، ایجاد فرهنگ شفافیت است. شفافیت مالی و عملیاتی باید به ارزش اصلی سازمان تبدیل شود.

- دوم، استفاده از مشاوران و حسابرسان خبره است. حضور افراد متخصص باعث می شود برنامه ریزی با دقت بیشتری صورت گیرد و نتایج واقعی تری به همراه داشته باشد.

- سوم، آموزش و توانمندسازی کارکنان است. وقتی کارکنان درک درستی از اهداف حسابرسی داشته باشند، مقاومت کمتری نشان می دهند و همکاری بیشتری خواهند کرد.

- چهارم، بهره گیری از فناوری های نوین است. ابزارهایی مثل هوش مصنوعی در حسابرسی ، کلان داده ها و نرم افزارهای اتوماسیون می توانند فرآیند حسابرسی را سریع تر و دقیق تر کنند.

نقش فناوری در تحول برنامه ریزی حسابرسی

امروزه فناوری به یکی از ارکان اصلی حسابرسی مدرن تبدیل شده است. نرم افزارهای تخصصی حسابرسی قادرند حجم زیادی از داده ها را در زمان کوتاه پردازش کنند و الگوهای پنهان را آشکار سازند. هوش مصنوعی می تواند رفتارهای غیرمعمول در تراکنش های مالی را شناسایی کرده و هشدارهای لازم را صادر کند.

کلان داده ها نیز امکان تحلیل جامع تر و دقیق تر وضعیت سازمان را فراهم می آورند. به عنوان مثال، با تحلیل داده های فروش، تولید و هزینه ها می توان روندهایی را کشف کرد که در گزارش های مالی سنتی قابل مشاهده نیستند.

اتوماسیون فرآیندها نیز باعث کاهش خطاهای انسانی و صرفه جویی در زمان می شود. حسابرسان با استفاده از این ابزارها می توانند تمرکز بیشتری بر تحلیل و ارائه راهکار داشته باشند.

تفاوت برنامه ریزی حسابرسی در سازمان های کوچک و بزرگ

سازمان های کوچک به دلیل محدودیت منابع نیازمند برنامه ریزی ساده تر و متمرکزتر هستند. در این سازمان ها، حسابرس باید بیشتر بر کنترل های داخلی و مدیریت جریان نقدینگی تمرکز کند. در مقابل، سازمان های بزرگ با پیچیدگی های بیشتری روبه رو هستند و به برنامه ریزی جامع تر و استفاده از فناوری های پیشرفته نیاز دارند.

برای شرکت های بزرگ، برنامه ریزی حسابرسی باید شامل تحلیل ریسک های پیچیده، کنترل های چندلایه و تعامل گسترده با بخش های مختلف سازمان باشد. مدیران این شرکت ها باید توجه داشته باشند که هر کوتاهی در برنامه ریزی می تواند خسارت های سنگینی به همراه داشته باشد.

آینده برنامه ریزی حسابرسی

با توجه به روندهای جهانی، آینده برنامه ریزی حسابرسی به سمت دیجیتال سازی کامل پیش می رود. فناوری هایی مانند بلاک چین می توانند شفافیت بی سابقه ای در تراکنش های مالی ایجاد کنند. همچنین حسابرسی مبتنی بر داده های لحظه ای جایگزین حسابرسی های سنتی خواهد شد.

مدیرانی که از همین امروز خود را با این تغییرات تطبیق دهند، در آینده از مزایای رقابتی چشمگیری بهره مند خواهند شد.

جمع بندی

برنامه ریزی حسابرسی ابزاری حیاتی برای مدیران کسب وکارهاست. این فرآیند نه تنها به شناسایی ریسک ها و جلوگیری از مشکلات کمک می کند، بلکه بستر لازم برای تصمیم گیری های هوشمندانه و توسعه پایدار را فراهم می آورد. مدیرانی که برنامه ریزی حسابرسی را جدی می گیرند، در واقع سرمایه ای برای آینده سازمان خود ذخیره می کنند. در دنیای امروز، شفافیت، کارایی و اعتماد سه عاملی هستند که بدون حسابرسی و برنامه ریزی دقیق آن قابل دستیابی نیستند.

دیدگاهتان را بنویسید